坐擁寶貴資源的國內稀土產業正在面對難以忍受的“巨大尷尬”:一方面,在世界創造了資源儲量、生產量、銷售量、消費量“四個第一”;另一方面,在絕對的市場優勢下,價格卻急轉直下,賣出了“土價錢”。

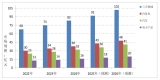

據了解,我國稀土產品供應量占全球總需求量的85%以上,出口量逐年增加,但與龐大的市場占有量以及稀土在戰略資源中的“真實身價”相反,近年來我國稀土產品價格無論在國內還是出口都大幅下挫。據介紹,目前,國內氧化鈰每噸價格僅為0.9萬元左右,而4年前為4萬至5萬元;99%的氧化釹價格也從4年前的10萬元降至目前的每噸不到5萬元。

一般來說,擁有一半市場份額的企業或者國家應該有市場價格的決定權,為什么占到市場份額80%左右的我國稀土產品反而受制于人呢?

首先是缺乏統一管理,導致資源嚴重流失。目前,我國稀土在采礦方面歸國土資源部管理,而出口配額的發放歸商務部,管理上存在著很大的脫節。由于前些年稀土價格比較高,結果地方上無證開采、越界開采和亂采濫挖現象十分嚴重。內蒙古包頭白云鄂博格礦是我國最大的稀土礦,目前已經開采了近1000萬噸,還有3500萬噸沒有開采。徐光憲院士說,“按照目前的開采水平,再過50年,我國將從稀土資源大國變成小國了,稀土資源的保護已經刻不容緩。”

美國是世界稀土儲量第二大國,但形成鮮明對比的是,其最大的稀土礦芒廷帕斯礦目前已經封存起來,美國的鉬公司現在也基本停產。目前,美國每年從我國進口大量的稀土產品,存在倉庫中。日本多年來一直從我國進口大量初級稀土原料產品,貿易額一直保持在1億美元以上。

其次是初加工產品產能嚴重過剩,深加工能力不足。據國家發改委稀土辦負責人介紹,目前世界上90%的彩電粉原料都依賴中國的稀土產品。由于中國產業化水平低,我們只能出口大量的稀土原材料,由日本和美國加工成彩電粉后再高價賣給中國和韓國。

目前,我國有稀土企業100多家,稀土冶煉分離能力超過20萬噸,而現在全世界稀土產品需求量不過10萬噸,僧多粥少的局面迫使國內企業惡性競爭,互相壓價。

第三是配額發放和管理方式存在著諸多弊端,給外商以可乘之機。據內蒙古自治區稀土行業協會秘書長胡玉林向記者介紹,目前,稀土出口配額還沿用1998年的分類和分配方法,已經不適應稀土產業的發展和稀土產品出口的需要。一方面,配額發放中未向稀土生產大省傾斜,導致很多生產企業得不到配額。另一方面,一些不具備資質的絲綢、電子等貿易商卻通過各種渠道得到配額,一些國內大的稀土冶煉企業不得已四處購買配額。

據了解,我國稀土產品供應量占全球總需求量的85%以上,出口量逐年增加,但與龐大的市場占有量以及稀土在戰略資源中的“真實身價”相反,近年來我國稀土產品價格無論在國內還是出口都大幅下挫。據介紹,目前,國內氧化鈰每噸價格僅為0.9萬元左右,而4年前為4萬至5萬元;99%的氧化釹價格也從4年前的10萬元降至目前的每噸不到5萬元。

一般來說,擁有一半市場份額的企業或者國家應該有市場價格的決定權,為什么占到市場份額80%左右的我國稀土產品反而受制于人呢?

首先是缺乏統一管理,導致資源嚴重流失。目前,我國稀土在采礦方面歸國土資源部管理,而出口配額的發放歸商務部,管理上存在著很大的脫節。由于前些年稀土價格比較高,結果地方上無證開采、越界開采和亂采濫挖現象十分嚴重。內蒙古包頭白云鄂博格礦是我國最大的稀土礦,目前已經開采了近1000萬噸,還有3500萬噸沒有開采。徐光憲院士說,“按照目前的開采水平,再過50年,我國將從稀土資源大國變成小國了,稀土資源的保護已經刻不容緩。”

美國是世界稀土儲量第二大國,但形成鮮明對比的是,其最大的稀土礦芒廷帕斯礦目前已經封存起來,美國的鉬公司現在也基本停產。目前,美國每年從我國進口大量的稀土產品,存在倉庫中。日本多年來一直從我國進口大量初級稀土原料產品,貿易額一直保持在1億美元以上。

其次是初加工產品產能嚴重過剩,深加工能力不足。據國家發改委稀土辦負責人介紹,目前世界上90%的彩電粉原料都依賴中國的稀土產品。由于中國產業化水平低,我們只能出口大量的稀土原材料,由日本和美國加工成彩電粉后再高價賣給中國和韓國。

目前,我國有稀土企業100多家,稀土冶煉分離能力超過20萬噸,而現在全世界稀土產品需求量不過10萬噸,僧多粥少的局面迫使國內企業惡性競爭,互相壓價。

第三是配額發放和管理方式存在著諸多弊端,給外商以可乘之機。據內蒙古自治區稀土行業協會秘書長胡玉林向記者介紹,目前,稀土出口配額還沿用1998年的分類和分配方法,已經不適應稀土產業的發展和稀土產品出口的需要。一方面,配額發放中未向稀土生產大省傾斜,導致很多生產企業得不到配額。另一方面,一些不具備資質的絲綢、電子等貿易商卻通過各種渠道得到配額,一些國內大的稀土冶煉企業不得已四處購買配額。