中國粉體網訊 在鋰電池的制作過程中,通過添加適量的導電劑,用導電劑填充滿活性材料顆粒之間的空隙,使得活性材料與導電劑之間形成有效接觸,從而在活性材料中形成有效的導電網絡,改善其導電性能。

導電劑作為鋰電池主要原材料之一,其在鋰電池材料成本中占比約5%,通過少量添加就能明顯改善其導電性、循環壽命、能量密度等性能,因此成為電池企業及材料企業關注的熱點。

鋰電池原材料成本構成

數據來源:高工產研鋰電研究所(GGII)

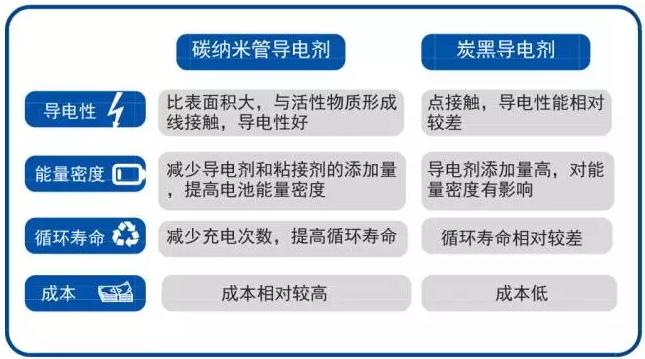

目前常用的鋰離子電池導電劑有炭黑、導電石墨、碳納米管、石墨烯等,其中以Super-P-Li、科琴黑、乙炔黑為代表的炭黑為顆粒狀導電劑,其與活性材料之間形成的是點接觸,而碳納米管與活性材料形成的是線接觸,能進一步提升其導電性能,同時碳納米管良好的導熱性還有利于電池充放電時的散熱,減少電池的極化,提高電池的高低溫性能,延長電池循環壽命,因此,未來碳納米管將逐漸替代常規炭黑類導電劑,其在鋰離子電池領域的應用將逐漸增多。

碳納米管導電劑與炭黑導電劑性能對比

數據來源:高工產研鋰電研究所(GGII)

碳納米管導電漿料市場分析

2014年之前,中國新能源汽車市場仍處于起步階段,炭黑類導電劑占據大部分鋰電池導電劑市場。

2014年開始,動力電池受新能源汽車市場需求帶動,產銷量大幅增長,碳納米管導電劑能明顯提升磷酸鐵鋰體系和三元體系動力電池能量密度,應用逐漸增多。

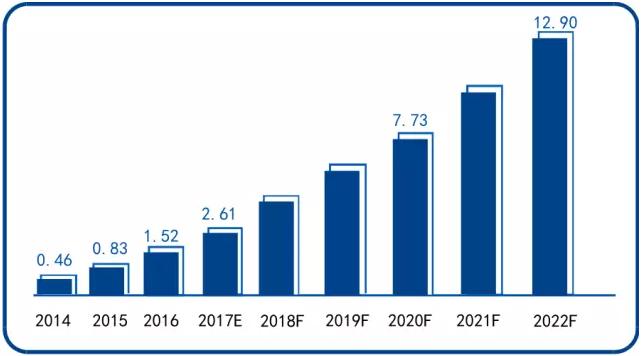

據高工產研鋰電研究所(GGII)調研統計,2016年中國碳納米管導電漿料產量同比增長83.4%,達1.52萬噸。

2014-2022年中國碳納米管導電漿料

市場規模分析及預測(萬噸)

注:

以碳納米管導電劑(粉體)出售的產品,均以5%固含量換算成碳納米管導電漿料統計數據

增長的主要原因有:

動力電池市場需求大幅增長:2016年,動力電池市場受新能源汽車市場的高速增長帶動,產量同比增長82.2%,達30.8GWh,直接帶動了碳納米管導電漿料的需求上升;

對常規導電劑替代:動力電池和高端數碼電池對鋰電池的能量密度和循環壽命方面的要求相對較高,而碳納米管導電劑能夠很好提升這兩方面性能,在鋰電池導電劑領域中對常規導電劑的替代加速,市場保持高速增長;

經高工產研鋰電研究所(GGII)調研統計,2016年中國碳納米管導電漿料產值同比增長55.4%,達7.6億元。

GGII預計,到2022年,中國碳納米管導電漿料產值將突破45億元,年復合增長速度達35%,主要預測依據有:

高能量密度成趨勢,碳納米管漿料對常規導電劑替代加速:根據最新的補貼政策和新能源汽車積分政策,動力電池往高能量密度發展的趨勢愈發明顯,碳納米管導電劑應用優勢日漸突出,未來幾年對常規導電劑的替代將加速;

國內鋰離子電池市場快速增長,對碳納米管導電漿料需求增多:動力電池市場受新能源汽車市場帶動,將保持高速增長的態勢,GGII預計,到2020年中國動力(600482)電池產量將達145.9GWh,2022年將突破210GWh,未來6年CAGR達38.2%,碳納米管導電漿料能明顯提高其能量密度,需求也將快速增長;儲能鋰電池未來應用成本將逐漸降低,市場也將快速增長,成為帶動碳納米管導電漿料市場增長的主要因素之一;高端數碼電池領域增勢將依舊強勁,對高能量密度型的碳納米管導電漿料的需求也將逐漸增多;

國外電池企業對碳納米管認證加速,出口增多:目前日韓電池企業在鋰電池導電劑方面主要使用的是炭黑和VGCF,而碳納米管目前處于測試認證階段。未來隨著碳納米管在松下、LG等日韓企業認證通過,國內碳納米管導電劑的出口量將保持高速增長的態勢。