碳納米管是20世紀90年代日本科學家Iijima先生(Iijima Sumio. Helical microtubules of graphitic carbon. Nature,1991,354:56~58)發現的新材料,是石墨化的碳原子卷曲而成的納米級無縫中空管狀結構。

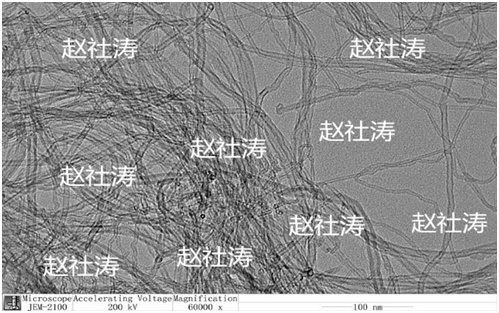

(2、3、4層碳納米管并存的高倍透射電鏡照片,數據來源:趙社濤)

按照熟悉的配方,熟悉的味道,20世紀90年代初期幾乎所有介紹碳納米管的論文,開篇總會提到——“碳納米管的導熱性是銅的5倍,拉伸強度達到50~200GPa是鋼的100倍,密度是鋼的1/6”。愿景是美好的,現實是殘酷的。新材料碳納米管的產業化一方面要面對生產規模和價格之間的矛盾,只有足夠的生產規模才能降低單位產品的生產價格;另外一方面,要面對很多低成本、大噸位傳統材料的性價比競爭。好比讓一個才學會走路的孩子馬上就和一個成年人競爭,是艱難的過程。早期介入碳納米管材料的創業公司,收入微薄、甚至多年虧損,又要持續研發和投入,陷入了十多年的苦熬過程。

江山代有才人出,一代新顏換舊顏。時間到了2010年,英國曼徹斯特大學物理學家安德烈•蓋姆和康斯坦丁•諾沃肖洛夫,從石墨中分離出石墨烯,因此共同獲諾貝爾物理學獎。還是熟悉的配方,熟悉的味道,“石墨烯是目前發現的最薄、強度最大、導電導熱性能最強的一種新型納米碳材料,石墨烯被稱為“黑金”,是“新材料之王”,科學家甚至預言石墨烯將“徹底改變21世紀”。”,這樣的報道隨處可見,持續了很多年。當時,從事碳納米管的研發和生產,既辛苦又不賺錢,研究發論文都不好發,相比石墨烯似乎都顯得落伍了,跟不上時代潮流了。

石墨烯的熱潮在國內如火如荼的燒了十多年,耗費了大量社會資源。中國的石墨產量約占世界總產量的45%左右,我國的石墨儲量、產量及出口量均居世界之首。基于考慮到中國擁有世界最大的石墨礦產儲量和石墨與石墨烯之間的簡單聯系,在國內的多個城市包括無錫、常州、青島、寧波和重慶,投入巨資建立了多個石墨烯工業園。不過,目前市場上依然還沒有多少石墨烯的大噸位工業應用,投入巨資搭好的石墨烯工業園平臺利用率不高。

之所以石墨烯的大火燒了這么多年,筆者覺得,一方面是石墨烯的發現者獲得諾貝爾獎帶來的光環效應;另外一方面,石墨烯的氧化剝離或者物理剝離,需要的設備簡單,投入極少資金就可以切入進行研發或者小批量生產,門檻較低。碳納米管生產則不同,需要烴類原料、深奧的催化劑、昂貴且復雜的反應器設備,門檻較高。所以石墨烯更容易低成本炒作和遍地開花。

與石墨烯行業,大部分公司虧損的狀況不同。國內的碳納米管行業經過多年的市場拼搏,也基本沒什么政府扶持,但大都是盈利的,大的公司盈利過億,小的公司盈利上百萬。歷經新材料行業這么多年的,富勒烯、納米材料、碳納米管、石墨烯等依次燒過的時代熱點大潮,大浪淘沙,碳納米管行業終于初步實現了產業化。按照產業生命發展周期理論(Industry Life Cycle),產業的生命發展周期主要包括四個發展階段:幼稚期,成長期,成熟期,衰退期。碳納米管產業已經走出風險較大的幼稚期,步入成長期,并展現出千億級的市場潛力。

(碳納米管產業生命周期)

經過十多年的研發和推廣,在鋰電池行業中碳納米管作為導電劑,其效果非常明顯,使用已經越來越普及。除了動力電池,在數碼電池里碳納米管導電劑也開始使用。碳納米管導電劑的添加量比傳統的炭黑導電劑大量減少,同時能使粘接劑的用量降低至原來的50%左右,對鋰離子電池有綜合的明顯好處。

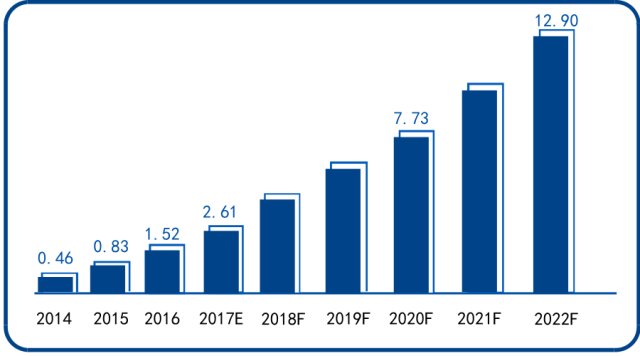

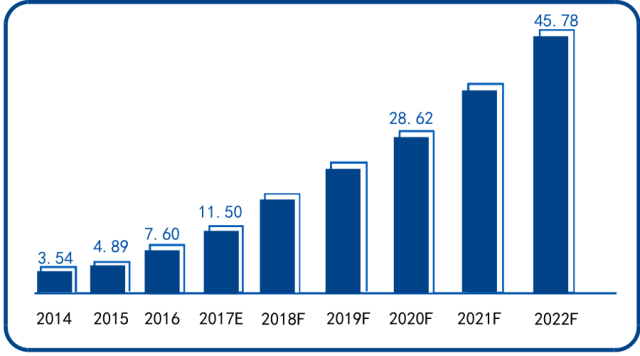

經高工產研鋰電研究所(GGII)調研和預計,在未來五年,全球碳納米管導電劑漿料(碳納米管導電劑漿料里含有3-5%的碳納米管,其余是溶劑NMP)需求量將保持40.8%的年復合增長速度,2022年需求量將達12萬噸,2023年需求量將達19.06萬噸。

2014-2022年中國碳納米管導電漿料市場規模分析及預測(萬噸)

(數據來源:高工產研鋰電研究所(GGII))

國內碳納米管導電劑市場,隨著動力電池產業的快速增長,預計到2022年將達到45億元的國內市場。隨著鋰電池高鎳正極、硅基負極和固態電池等新技術應用規模擴大,碳納米管的應用會爆發式增長,單是在鋰電池領域就會成為每年百億級的市場。

2014-2022年中國碳納米管導電漿料產值分析及預測(億元)

(數據來源:高工產研鋰電研究所(GGII))

更重要的是,1996年諾貝爾化學獎得主尊敬的Richard E. Smalley先生(發現了富勒烯)曾說,“碳納米管是人們所能制造出來的最強、最剛、最硬的分子,同時是最好的熱和電的分子導體”。聽起來又是熟悉的配方,熟悉的味道,但這真是筆者十年如一日從事碳納米管的研發和產業化工作,所一直堅信的理念,也是畢生努力的目標。鋰電池導電劑的利用,只是碳納米管產業化的“冰山一角”,是資本和傳統化工新材料企業認識碳納米管的第一步。碳納米管在觸摸屏、晶體管、生物醫療、太陽能光伏電池、輪胎、燃料電池、藥物輸送、儲氫、高分子材料、電容器、復合材料等會有更廣闊市場,會持續突破多個百億級的市場,成為一個千億級市場的產業。

基于對上述耳朵聽起老繭,熟悉的配方,熟悉的味道(“碳納米管是人們所能制造出來的最強、最剛、最硬的分子,同時是最好的熱和電的分子導體”)的辯解。筆者需要特別指出的,從反應器里出來的碳納米管是纏繞或定向排列的團聚體,直接添加這樣的碳納米管團聚體到下游應用端的材料中,碳納米管是發揮不出其高性能的,只是無用的團塊。碳納米管的優異性理論性能是單根碳納米管的微觀情況下測試的,現實生活中能被我們使用的材料都是宏觀的物體。要發揮碳納米管的各種優異性能,需要在微觀的分子水平和宏觀的實際加工條件下架起一座“橋梁”,這涉及到商業化機密,不便展開論述。

受益于電池導電劑市場需求規模的持續增長,國內已有市值百億級的碳納米管公司——江蘇天奈科技公司涌現,此外多家上市公司涉及碳納米管業務,例如貝特瑞、德方納米、道氏技術等。以前做石墨烯的多家公司也改弦更張,悄然介入碳納米管行業。碳納米管的市場前景吸引了眾多國內資本爭相進入,希望能分一杯羹。

目前國內生產碳納米管的公司技術水平和產品結構類似,大體呈現低水平重復建設,小、散、亂的局面。了解碳納米管行情的老板,投入資金,買到部分技術和圖紙,就又會形成一家技術水平和設備相似,甚至比原版圖紙更差的公司。據筆者不完全統計,國內目前已有十多家從事碳納米管粉體生產相關的國內企業。

世界范圍內來看,生產碳納米管的公司規模都不大,很少有碳納米管粉體生產規模超過千噸級的,還談不上靠生產規模形成優勢,資本壁壘還不是很高。從全世界公開報道的信息, 韓國LG公司,2020年宣布了1700噸/年的多壁碳納米管生產線的計劃,是少有的千噸級產能的公司。對這樣的精細新材料行業,最重要的是產品的性能指標和技術水平。誰能推出原創技術,更高性價比的新一代碳納米管產品,就可以引領市場。從技術進步中榨取利潤,通過技術進步來提高性能和降低成本,擊敗缺乏研發和創新,只靠投機搶進入、殺低價格競爭的對手,結束國內碳納米管粉體和碳納米管導電劑漿料生產無序擴張的局面,并在國際市場上和國外公司競爭。

以中國國內來說,碳納米管生產技術的開發大體經過,第一代碳納米管技術到第六代碳納米管技術的發展過程。碳納米管商品化的形態有薄膜、連續長纖維、粉體等多種形態,其中能百噸級工業化生產的只有碳納米管粉末商品。碳納米管實驗室的制造方法有十多種,但全世界生產量最大、最主流的方法,是采用氣態烴類作為原料+固體粉末催化劑+中溫反應器(500℃-1000℃)的方法。根據層數和直徑的不同,碳納米管還分單層、多層碳納米管,其中以單層碳納米管的性能最為優越,但是以多層碳納米管的價格親民、銷售、生產和使用最為廣泛。

國內目前較先進的碳納米管百噸級批量生產技術是第四代碳納米管技術,國內幾個碳納米管公司掌握的技術。低密度易分散碳納米管,比表面在250-350 m2/g,堆密度0.01-0.02g/ml,平均管徑8.幾nm的碳納米管,碳納米管平均6-8層左右。因為碳納米管產物密度很低,所以用流化床生產反應器的利用率很低,因為單位體積的反應器生產能力和產物的密度成正比。生產過程產生很多廢水,環保壓力大。因為工藝原理的因素,生產過程的可控性有波動,批次有差異,穩定性欠佳。某個原料成本極高,生產過程效率又低,造成第四代碳納米管生產成本較高。

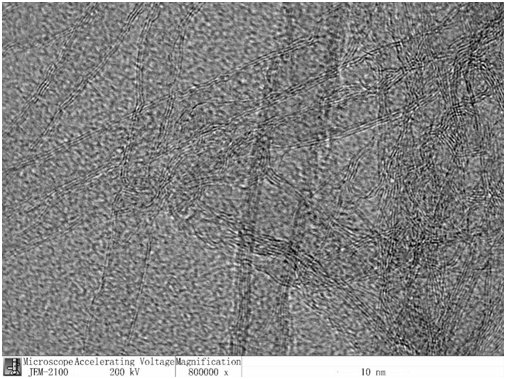

秉持“多壁碳納米管的生產成本,逼近單壁碳納米管的性能”為開發指導思想,趙社濤團隊在國內最新開發出第六代碳納米管技術,一種和傳統多壁碳納米管生產工藝和設備兼容的薄壁碳納米管技術,兼容于傳統流化床或移動床設備,可以高效、低成本生產高導電性碳納米管,產物堆密度0.05-0.07g/ml,易分散,催化劑倍率9-40倍之間可以調節,平均管徑6.0-7.5nm之間調節,平均碳納米管層數4層左右,根據不同用途可以形成多種規格。生產過程簡易、高效,工藝環保,解決了高質量碳納米管大批量生產的瓶頸問題。利于使用普通的碳納米管生產設備按照正常效率生產,因為反應器的體積確定后,生產效率是和產物的密度成正比的。低成本高質量碳納米管是所有碳納米管應用和產業的基礎。

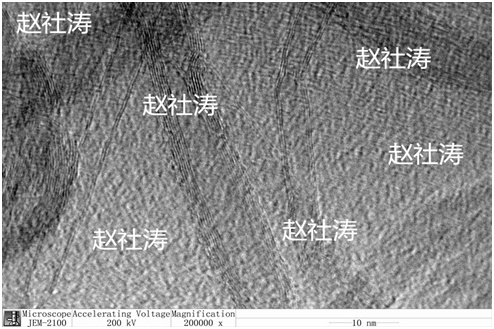

(第六代薄壁碳納米管典型透射電鏡照片)

第六代薄壁碳納米管規格表

碳納米管含量 | >90-97%wt |

管徑范圍 | 主要3-10nm |

平均管徑 | 6.0-7.5nm |

比表面 | 300-450m2/g左右 |

平均層數 | 4層左右 |

金屬雜質 | <0.25%-1%wt,鈷金屬氧化物 |

堆密度 | 0.05-0.07g/ml |

一般來說,碳納米管小管徑薄壁的特性和催化劑的高收率互相矛盾,很難兼得,制造成本很高。但是趙社濤團隊工藝的第六代小管徑薄壁碳納米管催化劑倍率高,制造成本和傳統普通的多層碳納米管相似,而且使用現有碳納米管生產設備就可以生產。碳納米管的管徑越小,層數越薄,導電性就越好,在鋰電池里的添加量就越少,在相同制造成本下,性價比就越高,應用范圍越廣。

第六代碳納米管在鋰電池里與第二、三、四代碳納米管的極片電阻率對比測試數據

(在相同條件下,在正極材料NCM 532的極片電阻率實測數據,數據來源:趙社濤)

從上圖可以看出,目前國內最先進的第四代碳納米管,生產成本大約是普通碳納米管的2.5倍左右,導電性也是普通碳納米管的2.5倍左右。趙社濤團隊的第六代碳納米管技術,生產成本是普通碳納米管的1.25倍左右,性能不斷逼近單壁碳納米管,導電性是普通碳納米管的5倍,而且生產過程環保性好,生產效率是第四代碳納米管的4倍。采用趙社濤的第六代薄壁小管徑碳納米管技術,將有望具備碳納米管行業最強的盈利能力。有意試用第六代碳納米管樣品或合作產業化此技術的,請聯系趙社濤。

雖然目前國外也有公司能生產噸級的單壁碳納米管,但是銷售價格2-3萬人民幣每公斤,市場極為有限。筆者預測,即使單壁碳納米管的價格未來下降幾十倍到1000元人民幣每公斤,對比薄壁碳納米管,依然沒有成本和性價比優勢。國內也有公司又重拾十多年前曾經走過的浮動催化法工藝,試圖量產單壁碳納米管,這是在走回頭路,目前看不到能解決單壁碳納米管成本問題的希望。筆者認為,秉持“多壁碳納米管的生產成本,逼近單壁碳納米管的性能”的開發指導思想,在通用多壁碳納米管工藝和設備上不斷精進,才是取勝之道。

在碳納米管大型化生產設備方面,經過10多年的工藝、催化劑、應用和下游市場不斷實踐,趙社濤團隊創新設計了一種大型碳納米管反應器,單個反應器有望達到每年1000噸以上的生產量。通過大型化的碳納米管反應器,碳納米管的生產流程才能逐漸接近工業生產的要求,進一步大大降低碳納米管的生產成本和銷售價格,能極大增強產業競爭力。

秉持“多壁碳納米管的生產成本,逼近單壁碳納米管的性能”的開發指導思想,在通用碳納米管生產工藝上持續升級,推出更有競爭力,導電性更好的低成本、薄壁、高催化劑倍率碳納米管品種,結合碳納米管生產設備的單臺千噸級大型化,有望結束目前國內碳納米管粉體生產,無序低水平重復建設的局面。

綜上所述,碳納米管產業,國內和國外是同一時期起步的,不存在國外先發優勢,提前積累幾十年到上百年。國內碳納米管,歷經了從20多年前的只能實驗室合成,價格50-200美元/克,到目前可以百噸級生產,一噸的價格人民幣十萬到幾十萬,其成本下降了近四個數量級,成功進入工業品市場。是不多的本土自主知識產權的新材料產業。2020年3月份,美國卡博特公司以1.15億美金(約8個億人民幣)收購深圳中科三順公司,也說明國內本土的碳納米管產業前景光明。

隨著國內碳納米管行業持續發展和沉淀20多年,靠市場拼搏走出產業幼稚期,后續持續發力,突破眾多應用市場,碳納米管產業必將在下一個十年迎來千億級市場規模,涌現市值超越千億級的國內碳納米管企業。此時正是介入碳納米管產業的好時機。

在全球化工新材料行業中,對標國際巨頭:德國巴斯夫和美國陶氏,中國目前比較拿得出手的代表性新材料企業是萬華化學(600309)。國內相關化工新材料企業、相關資本、相關園區和地方政府,誰能率先在世界范圍內實現下一代——低成本、高性能薄壁碳納米管的單套裝置千噸級產業化,就有希望打造出全球領先、綠色環保、受人尊敬的世界級新材料碳納米管企業,有望出現又一家中國制造新材料企業名片。

(中國粉體網編輯整理/星屑)

文章來源:趙社濤、張朝、張勁松投稿