中國粉體網訊

行業概況

國內產能的情況來看,產能集中度相對較低,國內前五大企業分別是河南金山、山東海化、三友化工、山東海天、青海昆侖等企業,合計產能占比僅35%左右。2016-2020年,受供給側改革的影響,純堿產能增速較慢,從2016年的3079萬噸小幅增加到2020年的3327萬噸,近5年的開工率維持在80%-85%左右,整體供應格局比較穩定。

我國純堿產能

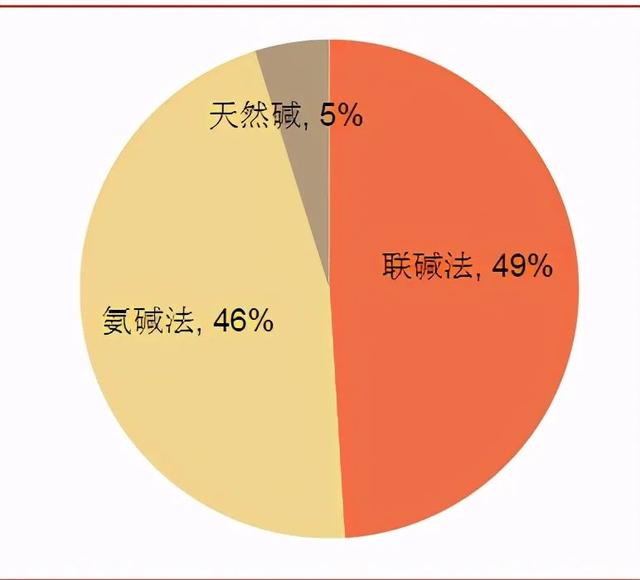

不同工藝占比

就上周數據而言,純堿市場價格以漲為主,企業新價格陸續出臺調漲,我們預計下周純堿市場價格高位整理運行,局部地區新單成交價格仍有拉漲表現。根據百川盈孚數據,本周國內輕堿主流出廠價格在1,750-1,950元/噸,重堿主流出廠價格在2,000-2,050元/噸,輕質純堿企業報盤走高50-100元/噸,重質純堿企業報盤走高50-150元/噸;截至7月2日,純堿庫存44.26萬噸,較6月25日下降3.51%。本周國內純堿工廠庫存水平與上周相比繼續下滑,月底純堿企業集中出貨,出貨量較大。預計下周國內純堿市場價格高位整理運行,局部地區新單成交價格仍有拉漲表現。

需求端,浮法玻璃、光伏玻璃對重堿用量剛需尚存。浮法玻璃方面,下游個別玻璃點火對重堿需求量增加。

供給端,據百川盈孚數據,截至7月2日,中國國內純堿總產能為3,406萬噸,裝置運行產能共計2,665萬噸,整體行業開工率為78.24%。整體供應面略有增加。

從新增產能來看,2023年之前國內純堿新增產能十分有限,甚至2021年產能還會有所減少,卓創資訊,蘇尼特、大連大化、中海華邦、廣宇、湘潭堿業這幾家企業長期處于停產中,而連云港堿業130萬噸純堿裝置計劃2021年年底前退出市場,預計到2021年年底國內純堿產能在3229萬噸,同比減少2.65%。長期需要關注內蒙古博源的項目,企業計劃2025年前后投產540萬噸產能,2026-2027年投產240萬噸產能,2023年以后供應端壓力開始逐漸增加。

目前機遇和發展狀況

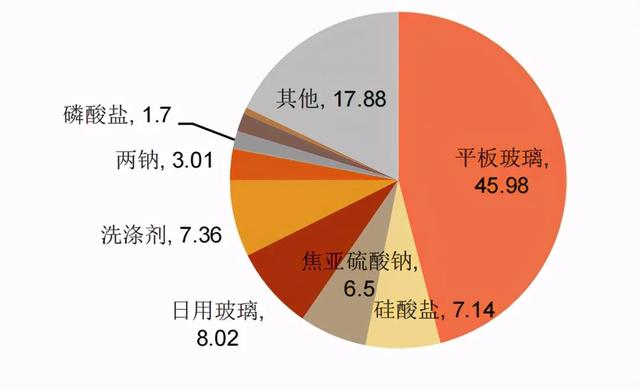

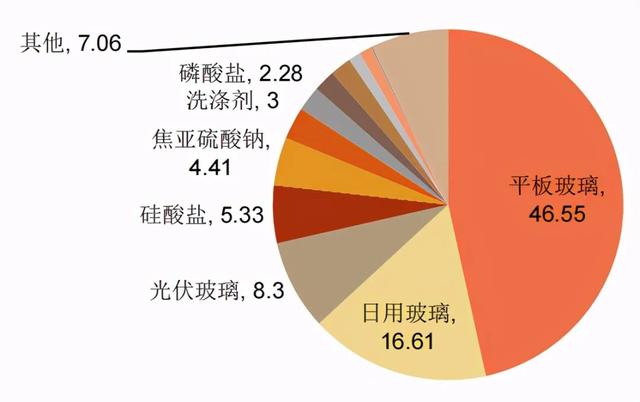

下游需求結構來看,玻璃是其最大的下游應用領域,占比接近70%,包括平板玻璃、日用玻璃以及光伏玻璃等。對比過去5年的下游需求結構,可以發現,平板玻璃一直是其最大下游應用領域,占比徘徊在45%附近,主要是由于平板玻璃需求與房地產領域密切相關,但是受房屋相關調控政策的影響,該領域需求增速放緩。

純堿主要用途前后對比

但是未來光伏玻璃需求的占比有望繼續增加。一方面,國家在2020年提出碳中和以及碳達峰目標,作為綠色能源的光伏發電以及光伏發電制氫應用前景廣闊,另一方面,2020年底工信部對《水泥玻璃行業產能置換實施辦法》進行修訂,提出光伏延壓玻璃不再制定產能置換方案,只需要召開聽證會論證項目能耗水平、環保水平等指標,相當于放開了光伏玻璃產能閑置。受兩方面因素影響,2021年以后光伏玻璃擴能大幅提速,目前新增光伏玻璃需求有望達到1000萬噸/年,若,每噸光伏玻璃需要消耗0.2噸左右的純堿,新增純堿需求預計達到200萬噸,未來純堿需求將會繼續放大。

在全球碳中和的大趨勢下,光伏發電或將成為未來最重要的能源來源,光伏需求快速提升,光伏玻璃的需求也隨之大增,并將會有一個長期增長的趨勢。2020年四季度光伏搶裝明顯,造成光伏玻璃短缺,價格飆漲,隨后工信部發文放開光伏玻璃產能限制,全力支持光伏行業發展,我國光伏玻璃產能占全球90%以上,肩負全球光伏行業發展重任。

(中國粉體網編輯整理/茜茜)

注:圖片非商業用途,存在侵權請告知刪除!