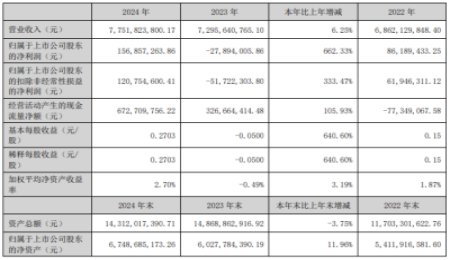

中國粉體網訊 近期,磷酸鐵鋰電池回潮引發高度關注。三元電池和磷酸鐵鋰技術之爭的天平似乎正在向磷酸鐵鋰傾斜。越來越多的新能源車企開始選擇磷酸鐵鋰作為鋰電池的正極方案。包括特斯拉,比亞迪、小鵬、長城等車企均加大了磷酸鐵鋰電池的車型比例。戴姆勒集團也在日前表示梅賽德斯-奔馳的部分車型將轉向使用磷酸鐵鋰電池,特斯拉更是宣布將在全球范圍內所有標準續航版本的電動汽車均改用磷酸鐵鋰電池。

數據顯示,2021年1-9月,我國動力電池產量累計134.7GWh,其中三元電池產量累計62.8GWh,占總產量46.6%;磷酸鐵鋰電池產量累計71.6Wh,占總產量53.2%。憑借自身成本以及化學性能穩定的優勢,磷酸鐵鋰悄然“逆襲”,其產量及裝機量飛速增長,追平甚至反超了三元鋰電市場占有率。

隨之而來的是對磷酸鐵鋰的需求大增,以及價格的大漲。面對如此大的蛋糕,利用企業原有的磷礦資源,以及完整的磷化工一體化產業鏈跨界投資布局磷酸鐵、磷酸鐵鋰材料項目,已經成為了當前眾多化工企業轉型升級的共同選擇。

磷酸鐵鋰攪熱磷化工,巨頭紛紛切入新能源賽道

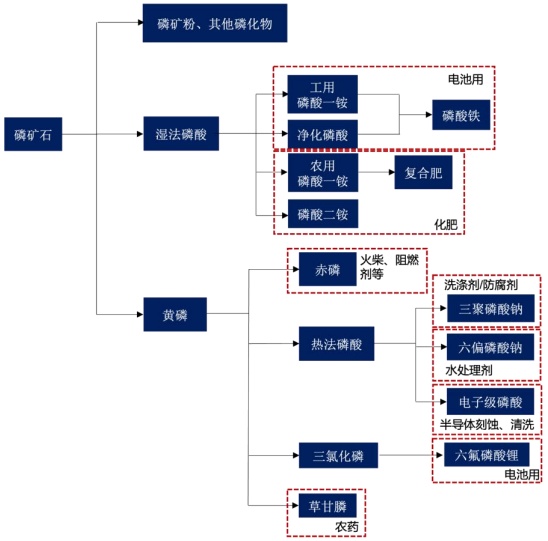

磷礦是磷酸鐵鋰產業鏈上游主要原材料,每生產1噸磷酸鐵鋰需磷礦(折純)0.5-0.65噸、磷酸一銨0.8噸。實際生產過程中,1GWh磷酸鐵鋰電池需要2500噸磷酸鐵鋰作為正極材料,中樞估計需要約1440噸磷礦。到2025年,我國磷酸鐵鋰需求量或將達到191.4萬噸,對應111萬噸磷(折純)、370萬噸磷礦石,約占我國磷礦石需求總量的4.2%。磷酸鐵鋰需求的高速增長將沿產業鏈向上游同向傳導,帶動磷礦在新能源領域的需求增長。

磷化工產業鏈圖譜

瞄準磷酸鐵鋰,磷化工企業扎堆布局,紛紛切入新能源賽道。今年以來,云天化、興發集團、川恒股份、川發龍蟒、龍蟠科技、云圖控股、湖北宜化、川金諾、新洋豐、司爾特等企業跨界布局磷酸鐵、磷酸鐵鋰材料。云天化公告預計投資72.86億元建設50萬噸/年磷酸鐵及配套項目;興發集團與深圳先進院戰略合作開發磷酸鐵鋰項目;川恒股份公告擬對萬鵬公司增資,其子公司擬投建年產10萬噸磷酸鐵鋰正極材料項目;川發龍蟒籌劃收購天瑞礦業,且公司的工業級磷酸一銨早已成功進入磷酸鐵鋰領域進行銷售;云圖控股擬投資5億元在湖北設立云圖新能源公司,并計劃由其投資共45.95億元,建設年產35萬噸電池級磷酸鐵及相關配套項目,進軍磷酸鐵鋰新能源產業;司爾特公告擬進軍新能源材料 合作開發生產磷酸鐵鋰;新洋豐擬投資建設年產20萬噸磷酸鐵及相關配套項目,并與常州鋰源的合作,利用技術、工藝、細分市場等領域的專業優勢,實現從產能建設到終端市場的“精準匹配、無縫對接”,助推新洋豐快速切入磷酸鐵鋰新賽道……

未來,全球碳中和背景下,新能源產業將持續快速發展,汽車、儲能等領域對鋰電池的需求快速攀升。磷源在鋰電池的正極材料和電解液中均有應用,隨著磷酸鐵鋰等新能源材料的大熱,磷礦石下游需求結構或發生改變,其供需結構或加速失衡。因為磷酸鐵鋰“帶飛”的這種非金屬礦產資源,堪比稀土。

磷礦,世界級戰略性資源

磷是地球上所有生命體所必需的有益元素,而磷礦是工農業生產中磷元素的主要來源,磷礦的最主要用途是制取磷肥(約占總消費量的66%)。磷礦資源的功用及固有的天性,自然而然地就使其具有了顯著的“戰略屬性”。歐盟、中國等都將其列入戰略性礦產清單。

磷礦石多產于沉積巖,部分來自變質巖或火山巖,具有不可再生性、不可循環利用性等特點,屬一次性礦產資源。全球磷礦資源豐富,但分布與產量極度不均。

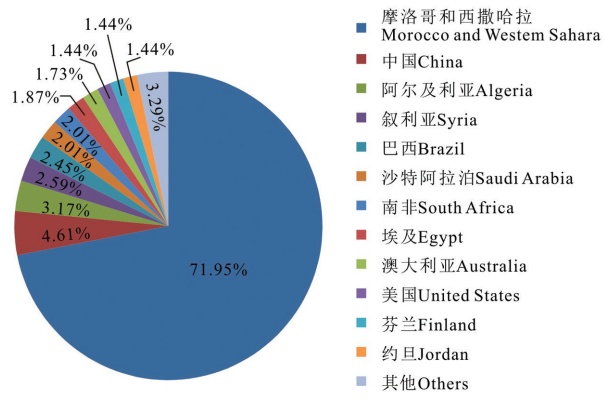

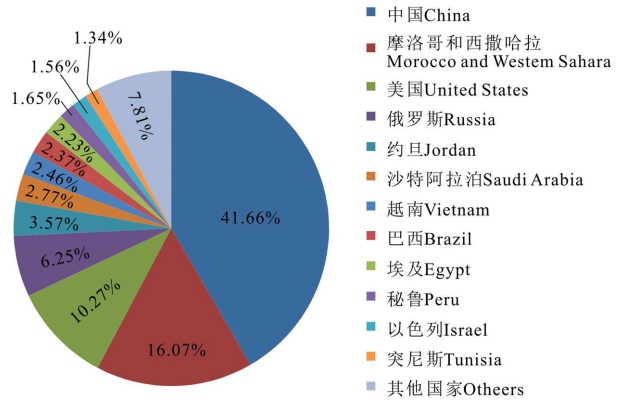

據美國地質調查局統計,2019年世界磷礦儲量為694.88億t,其中磷礦儲量達10億t以上的有摩洛哥和西撒哈拉、中國、阿爾及利亞、敘利亞、巴西、沙特阿拉伯、南非、埃及、澳大利亞、美國以及約旦等11個國家或地區。

2019年世界主要產磷國磷礦儲量占比

世界各大洲均不同程度有磷礦分布,但富集程度不同。我國為第二大磷礦儲量國,但僅占比4.61%,較摩洛哥和西撒哈拉規模差距較大。

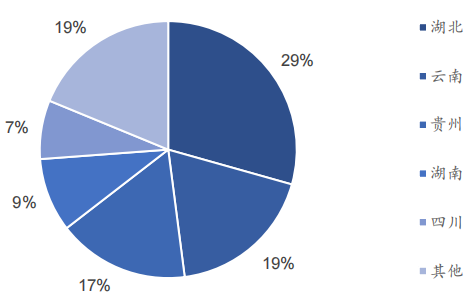

我國共有26個省擁有磷礦資源,集中分布在鄂、湘、川、黔、滇五省內,即華中地區和西南地區,形成了湖北荊襄、保康、宜昌,貴州甕福、開陽,云南滇中,四川馬邊-雷波、德陽等八大磷礦生產基地。

我國磷礦石集中分布在鄂湘川黔滇五省內

資料來源:《中國磷礦開發利用現狀》、國信證券經濟研究所整理

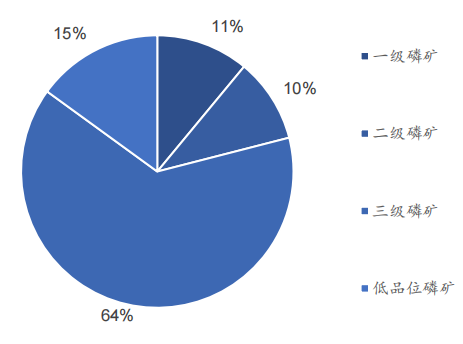

中國磷礦豐而不富,貧礦多,富礦少,難選礦多,易選礦少。國內磷礦近90.8%為中低品位磷礦,平均品位僅16.85%,遠低于摩洛哥(33%)和美國(30%),在技術上可以利用、具有經濟價值的磷礦儲量只占總儲量22%。

我國磷礦石級別主要為低品位磷礦

資料來源:產業信息網、國信證券經濟研究所整理

而在磷礦產量方面,近年來中國磷礦石產量穩居世界第一位。國家統計局數據顯示,2019年中國磷礦石產量達9332.4萬t,中國以不到全球5%的資源供應了全球40%以上的需求。

2019年世界主要產磷國磷礦產量占比

過去10年左右,我國磷礦石整體縮量供應,主產區產量下滑明顯。2020年,全國磷礦石產量為8893.3萬噸,同比下滑4.71%,較2016年減少38.4%。另一方面中國磷肥出口量長期居世界第一位,近10年來的磷肥出口量都占世界的18%以上,但磷礦和磷肥進口量都很低,導致磷礦資源消耗速度快。在環保政策加壓、磷礦稀缺性加劇的背景下,未來我國磷礦石產量或將進一步縮減。

結語

在新能源汽車市場的高景氣度下,疊加儲能市場經濟拐點的到來,磷酸鐵鋰的市場需求有望進一步加大。“資源為王”或許會繼續貫穿整個2022年,左“磷”右“鋰”,眾企業或將持續發力布局新能源上游。磷礦作為世界級戰略性資源,稀缺、不可再生,全球供應持續縮緊,值得從不同層面、不同的角度思考磷礦的可持續發展性的前瞻布局。

參考資料:

吳發富等.磷礦的分布、特征與開發現狀

國信證券.磷化工行業分析框架

黃侃.磷酸鐵鋰或將攪熱磷化工

中商情報網.上市公司競相布局磷酸鐵鋰 2021年鋰電正極材料行業發展前景預測分析

上市公司研究院.當磷化工碰上新能源賽道 “估值景氣”雙提升

(中國粉體網編輯整理/黑金)

注:圖片非商業用途,存在侵權告知刪除!