中國粉體網訊

價格指數

一、石英砂、石英原礦價格小幅上漲

2021年10月,石英砂、石英原礦價格指數均有上漲。價格指數分別收報于122.83點、156.43點。其中,石英砂價格指數延續漲勢,指數環比上漲1.28%;而石英原礦價格止跌上漲,環比漲幅為0.70%。

石英砂、石英原礦價格走勢圖

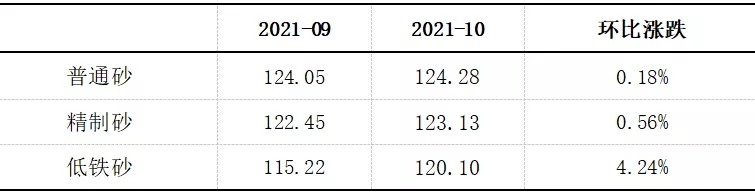

10月石英砂細分品類中,不同品類石英砂價格指數均有不同程度上漲,其中低鐵砂價格指數漲幅明顯,具體如下表所示:

2021年9-10月石英砂細分產品價格指數環比變動表

10月,普通砂、精制砂價格運行平穩,指數微幅上漲,環比漲幅均在1.00%以內;而低鐵砂價格指數漲幅明顯,10月收報于120.10點,環比漲幅為4.24%,是推動10月石英砂價格指數保持上漲的主要原因。分析來看,進入下半年隨著能耗雙控、限電限產政策推進,供應端受影響較大的原料價格持續創新高,其中下游用砂企業需求恢復,是影響石英砂價格上漲的主要原因。

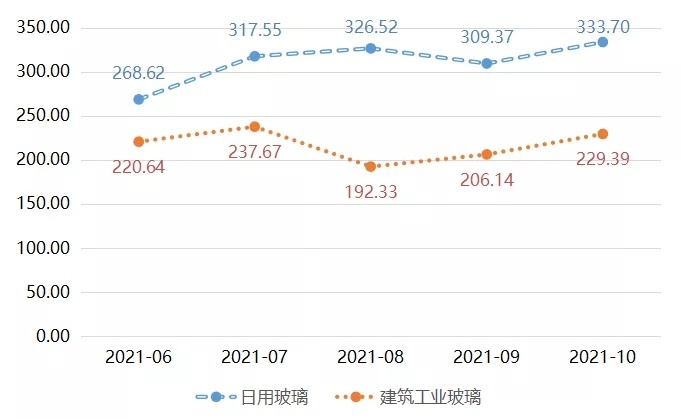

二、日用玻璃、建筑工業玻璃價格走勢分化

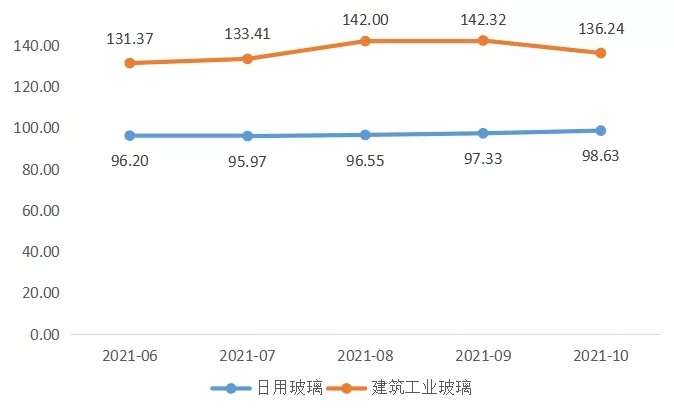

2021年10月,日用玻璃、建筑工業玻璃價格指數漲跌不一。其中,日用玻璃價格保持上漲,10月價格指數收報于98.63點,環比微漲1.33%;而建筑工業玻璃價格指數停止上漲,10月價格指數拐頭下行,具體走勢情況如下圖所示。

日用玻璃、建筑工業玻璃價格指數走勢

由圖可知,伴隨著下游消費市場的復蘇,以及中秋、國慶雙節到來的“金九銀十”效應,消費需求有所回暖,帶動日用玻璃需求上漲,10月日用玻璃價格延續上升走勢。此外,建筑工業玻璃價格指數收報于136.24點,環比下跌4.27%。

分析來看,受玻璃庫存承壓影響,近期玻璃主力期貨品種整體呈下跌趨勢,市場交易熱情較前期明顯下降,多數企業以去庫存為主,同時,下游市場表現不及預期影響,共同建筑工業玻璃價格10月拐頭下行,但從長遠來看,在原料價格上漲趨勢不改的大前提下,未來價格仍保持震蕩上行走勢。

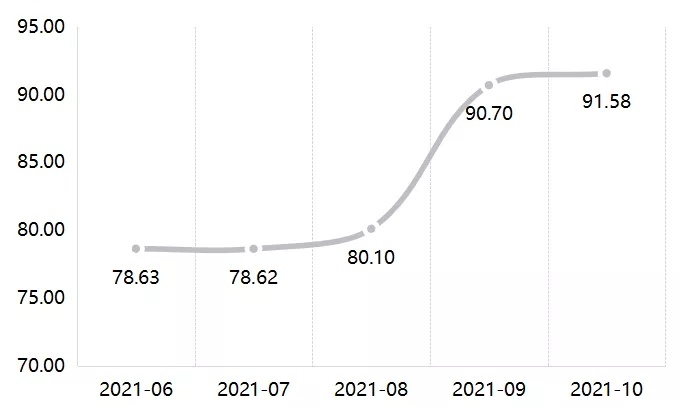

三、光伏玻璃價格漲幅收窄

2021年10月,光伏玻璃價格持續上行,整體表現略有上漲,指數收報于91.58點,環比微漲0.96%。

光伏玻璃價格指數走勢

分析來看,由于光伏玻璃產能置換政策限制放寬,以及“雙碳”目標下光伏行業長期增長潛力進一步加強,2021年以來光伏玻璃行業進入產能加速投放階段。10月以來,受硅料價格漲幅有所收縮,以及除硅料外的其它原料價格連續多周下跌的影響下,導致光伏產品價格已經出現松動,光伏價格漲勢明顯放緩。

銷量指數

一、石英原礦、石英砂銷量指數均有上漲

數據顯示,2021年10月石英砂、石英原礦銷量指數雙雙上漲。具體來看,10月石英原礦銷量快速上漲,指數收報于153.23點,環比上漲14.51%,漲幅明顯;石英砂銷量則延續近期平穩上升態勢,指數收報于92.35點,環比上漲4.45%。

石英砂、石英原礦銷量指數走勢

10月,日用玻璃、建筑工業玻璃銷量指數保持漲勢,其中日用玻璃銷量近期呈現震蕩上行,具體走勢如下圖所示。

日用玻璃、建筑工業玻璃銷量指數走勢

由圖可知,10月,日用玻璃、建筑工業玻璃價格指數分別收報于333.70點、229.39點,環比分別上漲7.87%、11.28%,漲幅明顯。

具體來看,對于日用玻璃市場,隨著我國居民生活水平的不斷提高,居民人均可支配收入不斷增長,人民對健康、美觀、高品質的家居用品的需求也在不斷提升,國內日用玻璃市場的消費潛力將逐漸展現;而對于建筑工業玻璃,隨著傳統銷售旺季的即將到來,生產企業市場信心較好,下游貿易商和加工企業備貨的積極性也有所增加,且在國內新基建預期期間,地產已逐步恢復至正常水平,建筑工業玻璃下游表現景氣,帶動建筑工業玻璃銷量表現上漲。

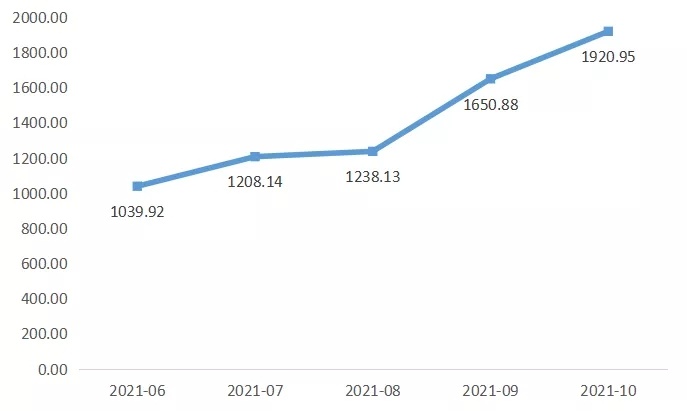

三、光伏玻璃銷量持續上漲

數據顯示,10月,光伏玻璃銷量持續快速上漲,指數收報于1920.95點,環比上漲16.36%,具體如下圖所示。

光伏玻璃銷量指數走勢

據國家能源局數據顯示,1-10月光伏整體新增裝機29.31GW,同比增速達34.00%,從累計環比增速看,10月累計環比增長15%。長期來看,四季度是光伏裝機旺季,且在“雙碳”目標保持不變的前提下,光伏玻璃市場有望延續景氣,預計光伏玻璃銷量指數仍會保持漲勢。

(中國粉體網編輯整理/初心)

注:圖片非商業用途,存在侵權請告知刪除!