中國粉體網訊

多晶硅長期趨勢研判

簡介:位于光伏上游,成本依賴電力 多晶硅(即硅料)是以工業硅為原料,經一系列的物理化學反應提純后達到一定純度 的非金屬材料,硅元素含量在 99.9999%以上。在光伏領域,多晶硅加工為硅片、電池、 組件,最終應用于光伏發電系統,而晶硅組件在光伏裝機中占比約 97.5%,其余為薄膜組 件等,因此多晶硅是光伏產業的重要上游。多晶硅具有以下特征:

1)技術屬性:技術壁壘高,西門子法長期占據主流,2021 年市占率達 95.9%,硅烷 流化床法于 2019 年突破量產,后續市占率有望提升; 2)產品屬性:產品高度同質化,關鍵指標是純度,市場上各企業單晶用料占比分布 于 80%-100%之間; 3)資產屬性:屬于資源型行業,投資門檻高(約 8 億元/萬噸或 2.1 億元/GW),擴產 周期長(12-18 個月),設備啟停難度大、需連續生產; 4)成本屬性:過去,多晶硅產線的投資成本和能耗水平隨規模效應、設備國產化、 技術進步而逐年下降,因此新產能普遍競爭力更強,存在一定后發優勢。

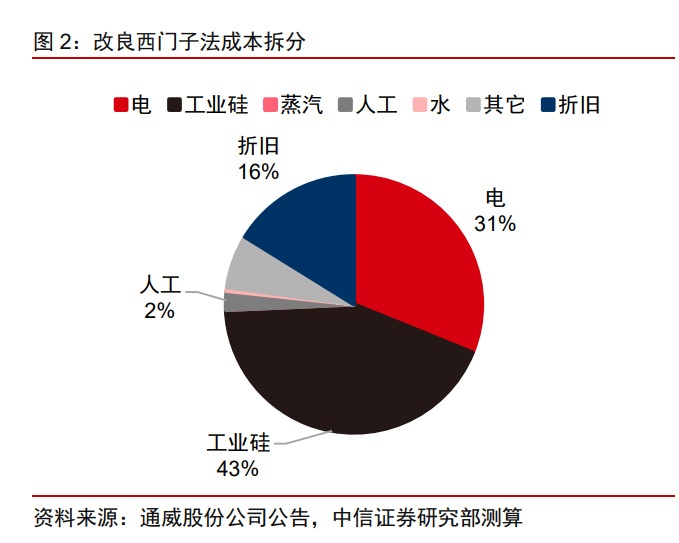

電力是影響多晶硅生產成本的重要因素。由于光伏產業發展的主線是降本,且多晶硅 屬于高度同質化的產品,生產成本決定了企業在下行周期的競爭力。從多晶硅生產成本構 成來看,排名前三的分別是原料工業硅、電力、折舊,其中工業硅與多晶硅同屬于高能耗 產業,因此工業硅的生產成本也受電力影響較大。在成本端工業用電價格上升、需求端具 有持續降本訴求的趨勢下,多晶硅行業面臨更高的成本控制要求。

當前競爭關鍵:自動化、低碳化

復盤多晶硅行業歷史影響因素:不再依賴補貼政策刺激,地緣政治、供需錯配、雙碳目標仍持續。

光伏補貼曾主導產業波動。光伏級多晶硅的需求來自下游裝機,而在發展之初,光伏 發電成本遠高于火電,光伏需求、供應商利潤與補貼強度密切相關,因此在這期間的多輪 多晶硅價格上漲主要來自全球各地的政策推動,如 2000 年德國頒布《可再生能源法》、2004 年德國率先出臺光伏度電補貼、2007 年西班牙推出高額補貼、2013 年我國發布光伏上網 標桿電價、2015 年推出光伏領跑者計劃。同時,財政負擔、金融危機等因素導致的光伏 補貼政策收縮,對光伏產業發展造成了顯著的抑制作用。 2018 年 5 月 31 日,我國推出《關于 2018 年光伏發電有關事項的通知》(簡稱“531 政策”),導致光伏行業部分地面電站指標停發、分布式光伏規模受限、上網電價下調等, 正式宣告補貼退坡開始。2022 年,我國分布式光伏不再享受國家補貼,光伏平價時代正 式開啟。

地緣政治對我國光伏產業的影響不容忽視。2012 年,美國與歐洲相繼對我國光伏企 業發起雙反調查(反傾銷反補貼),并最終征收 23%-254%的雙反稅,當時歐美市場約占 中國光伏產品出口份額的 90%。上述事件對我國光伏產業造成了顯著的影響,2013 年中 國光伏電池對美國和歐洲的出口額分別下跌 48%和 71%,國內超過 350 家光伏企業破產。

以史為鑒,當前中國光伏企業可能面臨的地緣政治風險包括美國所謂的“強迫勞動預 防法案”與歐盟的碳關稅(CBAM)。這里我們不討論政策本身的合理性,僅關注其對中國 光伏產業的影響,可以發現前者針對的是生產過程中所謂的“人權問題”,后者針對的是 生產過程中的碳排放水平。過去,我國光伏企業在國際競爭中的主要優勢來源于低廉的能 源與人力成本,從而實現光伏產業從海外向國內的一次轉移;而美國所謂的“強迫勞動預 防法案”和歐盟的碳關稅則提出了新的競爭框架,從這兩個維度,未來我國光伏企業的生 產成本與競爭優勢可能被重構。

自動化和低碳化是我國光伏產業轉型的必由之路。除了地緣政治因素之外,我國制造 業本身也面臨勞動、資源要素價格上升的趨勢,而東南亞等地區的成本優勢逐漸顯現。對 此,“工業 4.0”指明了制造業轉型方向就是自動化、智能化,中國企業在參與全球競爭的 古城中,在自身特點的基礎上,要學習海外工廠的高效、高質量、低成本和低污染,最終 實現超越。對于中國光伏企業乃至廣義制造企業而言,自動化一方面替代高維護成本、低 產出價值的人工作業,降低生產成本,另一方面提高勞動生產率,為增加勞動者的薪酬福 利打下基礎。

另外,在能源安全的警鐘下,碳經濟正加速發展,企業應提前布局低碳化。2021 年, 我國推出全國碳排放權交易市場,通過市場化的手段激發企業減排的積極性,體現低碳企 業的價值。目前國內碳交易定價相對較低,2022 年 7 月 29 日上海成交均價約 60.5 元/噸。 從全球角度來看,碳價格上升、碳定價制度完善是必然趨勢,根據世界銀行《2022 碳定 價發展現狀與未來趨勢》報告,2021 年國際(不包括中國)碳收入達 840 億美元,同比 增長 171%,歐盟、瑞士、加利福尼亞等地區碳排放交易市場均創歷史最高價。根據世界 銀行預測,2022-2030 年全球碳稅價格有望加速增長。對于企業而言,碳排放成本在未來 重要性會提升,因此提前布局低碳化是鎖定未來成本優勢的重要途徑。

價格波動推演:需求,產能,技術

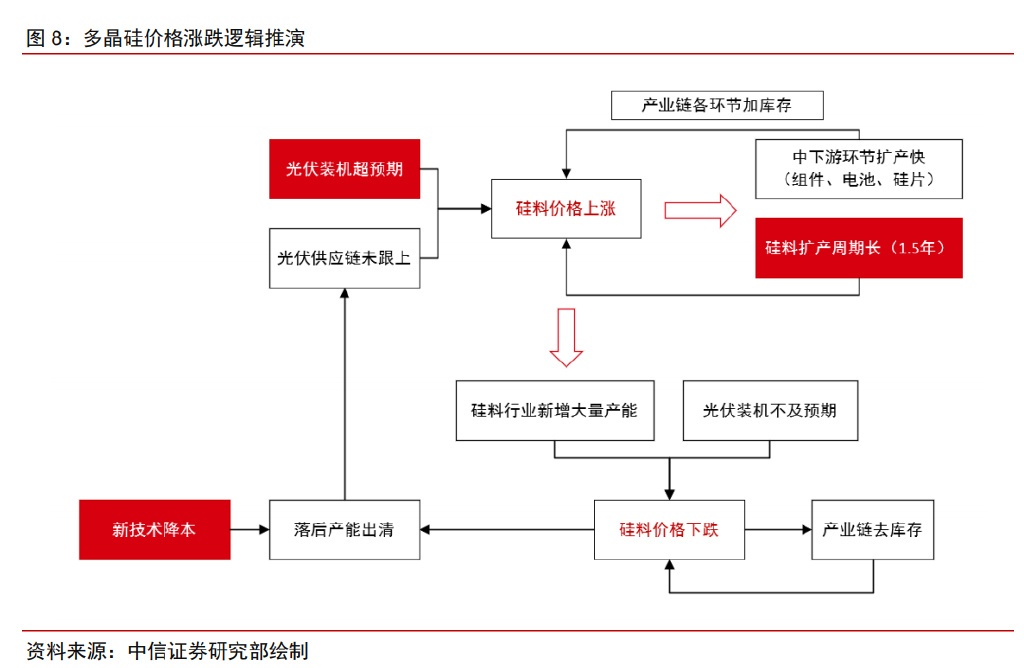

多晶硅周期的三個要素:需求,產能,技術。多晶硅作為光伏產業鏈的上游,同時也 是一個以中國企業為主導的產業,其對我國光伏產業發展的重要性不言而喻。歷史上,多 晶硅價格波動幅度較大,我們認為其背后的主要原因如下: 首先是下游光伏裝機需求,政策驅動期各國推出光伏補貼、2022 年俄烏沖突導致歐 洲能源價格上漲,均顯著帶動光伏需求擴張,而 2008 年全球金融危機、2011 年歐洲光伏 補貼退坡、2012 年歐美對我國光伏企業實施“雙反”政策、2018 年我國的“531”政策, 則對光伏需求帶來了一定抑制作用;

其次是多晶硅產能變化,在光伏產業鏈中,多晶硅環節具有重資產的特點,單位投資 成本較高(以新特能源 2022 年規劃的 20 萬噸項目為例,每萬噸投資成本約 8.8 億元), 產能建設周期最長(約 12-18 個月),因此多晶硅產業進入壁壘相對更高,且企業的產能 擴張對于價格波動具有一定滯后性,加劇了行業的周期性; 最后是多晶硅生產新技術,針對西門子法路線,尾氣回收系統的出現提高了物料使用 率,冷氫化工藝替代熱氫化顯著降低能耗,多對棒和大直徑還原爐有效降低還原爐電耗, 在降本增效的主要目標下,技術更迭是影響企業競爭力的關鍵所在。目前,具有低電耗優 勢的硅烷流化床法在順利實現量產后,發展潛力正逐步被產業所驗證。

多晶硅雙技術并存,顆粒硅優勢顯著

技術發展復盤:雙路線并存,海外向國內

改良西門子法與硅烷流化床法是兩種多晶硅的化學提純方法。兩者均于 1950 年代問 世:西門子法于 1957 年實現工業化生產,在多種工藝路線中脫穎而出,成為多晶硅行業 主流選擇,后經過多次工藝改進,主要圍繞尾氣回收再利用,最終演變為當前的第三代西 門子法,也稱為改良西門子法;硅烷流化床法則發展稍慢,Ethyl 公司(后被 Sun Edison 收購)于 1987 年成功研制硅烷流化床法顆粒硅,但由于純度、成本等問題,產能未能進 一步放大。

硅烷流化床技術從海外流向國內,技術突破迎來量產機遇。2013 年之前,Sun Edison 和 REC 是全球唯二兩家可以利用硅烷流化床法量產顆粒硅的企業,然而經歷了美中光伏 貿易摩擦的影響,兩家企業受到重創,Sun Edison 申請破產保護,REC 關閉了美國工廠, 海外顆粒硅技術陷入停滯。而此時國內企業或許已經做好了準備:協鑫科技自 2010 年開 始布局硅烷流化床工藝,2012 年成功產出合格的高純硅烷氣,其于 2016 年收購 Sun Edison 有關硅烷流化床、CCZ 連續直拉單晶的技術與資產;陜西有色于 2014 年與 REC 成立合資公司天宏瑞科,引進全套硅烷流化床法技術。經過幾年的開發調試,協鑫科技于 2019 年實現顆粒硅產線的長期穩定運行。

兩種生產工藝簡介

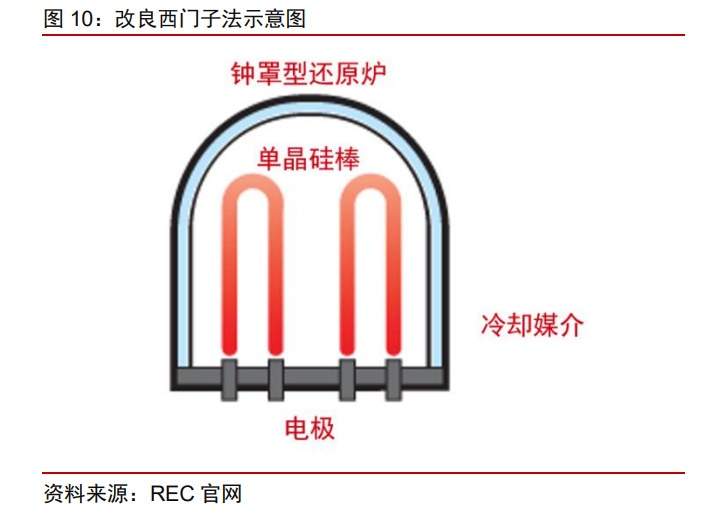

改良西門子 法 :西門子法的核心在于化學沉積技術( CVD, Chemical Vapor Deposition),在還原爐中,將硅芯加熱到一定溫度,然后將預熱后的原料氣體注入還原爐 中,在硅芯上發生反應,產生的高純硅沉積在硅芯上。反應副產物從底部排出,經回收、 分離、提純后重新返回生產工序。當硅芯生長至一定尺寸后,需停爐取出棒狀硅,送入后 續破碎步驟。從西門子法發展歷史來看,其“改良”主要體現在副產物回收利用、冷氫化 替代熱氫化,從而降低生產能耗與成本。

三氯氫硅西門子法是光伏領域主流。根據生產原料的不同,改良西門子法還可以細分 出多條技術路線,包括三氯氫硅、四氯化硅、二氯二氫硅、硅烷等。在光伏領域,以三氯 氫硅為原料、氫氣為還原劑的工藝路線由于純度和生產成本的相對優勢,是當前的主流, 因此下文改良西門子法特指三氯氫硅西門子法;而其它技術路線也有不同特點,如硅烷西 門子法由于純度和致密性更高,一般應用于半導體領域的區熔硅片。

硅烷流化床法:是指利用甲硅烷(SiH4)熱分解,在流化床反應器(Fluidized Bed Reactor)中進行的技術路線。具體來看,作為晶種的高純度籽晶(直徑約 0.2-0.6mm) 從流化床反應器頂部加入,堆積形成晶種顆粒床層,硅烷和氫氣從反應器底部通入,使床 層達到流化狀態,在外部加熱器的作用下,硅烷裂解沉積在籽晶表面,籽晶顆粒不斷外延 生產,達到足夠重量的顆粒硅沉降到反應器底部排出。生產過程中,固體反應物自上而下 移動,氣體反應物自下而上流動,從而實現不間斷的連續生產。

顆粒硅的自動化、低碳化優勢

改良西門子法降電耗近瓶頸,硅烷流化床法優勢明顯。過去,改良西門子法通過改進 物料循環體系、增強能量回收利用顯著降低生產過程綜合電耗,從而實現降本。根據 CPIA 數據,2021 年以改良西門子法為主導的多晶硅生產平均綜合電耗已降至 63kWh/kg-Si,相 較于2010年的水平已下降62.9%。其中,三氯氫硅還原環節電耗達46 kWh/kg-Si,占73.0%, 是高能耗的主要原因,且未來進一步下降空間有限。

CPIA 預計 2030 年改良西門子法綜合電耗有望降至 55 kWh/kg-Si,換言之,未來下 降空間僅 12.7%。而根據協鑫科技 2021 年報披露,其硅烷流化床法綜合電耗僅 14.8 kWh/kg-Si,相較于當前主流水平實現質的飛躍。硅烷流化床法得益于該工藝先天具有的 低能耗優勢,或將成為下一代具備成本優勢的技術選擇。

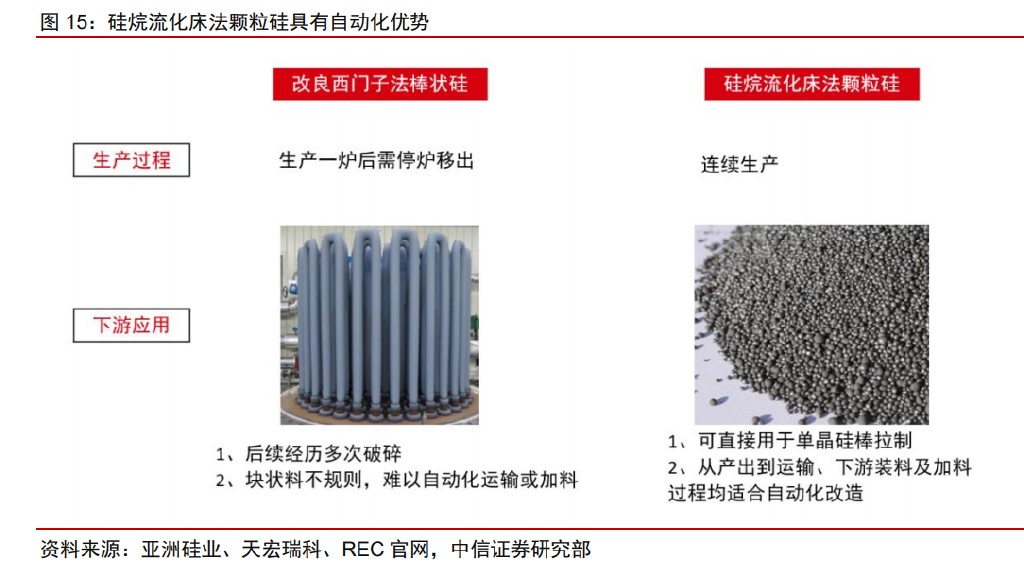

顆粒硅的自動化優勢來源于生產過程連續、人工參與少,且球狀形態便于下游拉棒企 業自動化運輸與裝料。改良西門子法在一爐硅棒長成后,需斷電斷氣降溫出爐,手動移出 棒狀硅后才能進行下一輪生產;而還原爐產出的產品形態為直徑 130mm、長度 2.5m 的棒 狀硅,經破碎后的致密料尺寸約 50-100mm,進一步破碎的復投料尺寸約 8-50mm,因此 西門子法的產品從出爐到可用的狀態,需經歷人工截斷、破碎、分選等步驟。從生產過程 來看,改良西門子法屬于間斷反應,人工介入程度高。而在硅烷流化床法中,籽晶長大到 一定程度后,會因為重力掉落收集,從而排出流化床,同時反應物硅烷氣通過噴嘴持續注 入,實現連續生產;產出的顆粒硅產品為直徑 1-3Mm 的球形,可直接用于單晶硅棒拉制。

對于下游拉棒企業而言,由于顆粒硅產品流動性更好,可以通過自動材料運輸、坩堝 裝填、重新加料等方式,提高下游硅片企業的自動化程度和生產效率。顆粒硅廠商與拉棒 廠商合作,可以進一步簡化從顆粒硅產出到運輸、裝料的過程。

顆粒硅的低碳化優勢來源于生產過程轉化效率高、反應溫度低、原料易處理。硅烷流 化床法生產顆粒硅的原料是甲硅烷,與三氯氫硅相比,甲硅烷的熱穩定性差,受熱易于分 解,因此帶來兩個好處:(a)硅烷流化床法一次轉化率高達 98%,而西門子法僅 10-12%; (b)流化床內操作溫度約 600-800℃,顯著低于西門子法的 1150℃。另外,兩種方法的 生產過程中均涉及氯硅烷等雜質,甲硅烷與氯硅烷的熔點、沸點差異更大,因此易于分離, 而三氯氫硅分離難度更高,導致西門子法需要更復雜的精餾系統,并造成更高的能耗。

據我們測算,顆粒硅創造的碳收益達 2.04-11.56 元/kg-Si。2021 年,協鑫科技獲得 法國環境與能源控制署頒發的碳足跡證書,證明公司顆粒硅產品的碳足跡僅為 37kg-CO2/kg-Si(千克二氧化碳當量/千克硅),此前全球最低記錄為德國Wacker的57.56, 而改良西門子法棒狀硅平均約 71。以下分為保守和樂觀兩個場景進行測算。 保守場景:按照我國目前碳交易價格,假設單位成本為 0.06 元/ kg-CO2。 樂觀場景:2021 年歐洲碳稅高達 50 歐元/噸(折合人民幣 0.34 元/ kg-CO2),據此進 行假設。

測算結果顯示,硅烷流化床法顆粒硅相較于改良西門子法棒狀硅在保守和樂觀場景下 分別具有 2.04 和 11.56 元/kg-Si 的潛在碳收益。未來隨著碳價格進一步提高、碳邊境稅等 政策落地,預計顆粒硅生產的碳減排優勢將更直接地體現在企業利潤中。

多晶硅空間廣闊,顆粒硅大有可為

多晶硅需求:預計2022-25年CAGR為19%

預計 2025 年全球光伏級多晶硅總需求達 125.4 萬噸,2022-25 年 CAGR 為 19%。測 算公式可簡化為: 光伏級多晶硅需求=晶硅組件需求量×組件硅耗 從核心變量來看,晶硅組件需求量與新增光伏裝機、容配比正相關;組件硅耗與硅片 厚度、拉棒損耗、金剛線直徑正相關,與切片良率、電池良率、電池轉換效率、組件封裝 損失負相關。總的來看,晶硅組件需求量逐年快速增長,預計 2022-25 年 CAGR 為 24%; 受益于電池轉化效率提升以及各環節工藝改進,我們預計組件硅耗有望逐年下降,從 2022 年 2.64g/W 的水平下降至 2025 年 2.33g/W。

關鍵假設如下: 1)全球新增光伏裝機:考慮到 2022 年 1-6 月國內新增光伏裝機 30.88GW,同比增 長 137.4%,組件出口 63.4GW,同比增長 102%,兌現強勢增長。我們假設 2022-25 年 全球光伏年新增裝機規模分別為 230/300/360/420GW。 2)容配比:容配比是指光伏電站中組件標稱直流功率占逆變器交流輸出功率的比例, 考慮到電站所在地的太陽能資源、地形、組件安裝傾角、支架類型等因素,適當增加光伏 組件的容量,可以提高電站設備的利用率。目前國內光伏電站的容配比一般為 1.2:1.0。2020 年,我國光伏電站設計新規放寬容配比上限,Ⅰ/Ⅱ/Ⅲ類地區分別為 1.2/1.4/1.8;根據采 樣數據測算,為了實現光伏發電度電成本(LCOE)最低,Ⅰ/Ⅱ/Ⅲ類地區的最佳容配比參 考值分別為 1.3/1.5/1.6。

在土地資源日益緊缺的背景下,全球光伏新增裝機中,分布式光伏重要性逐步提升, 而分布式光伏一般選址靠近電力消納地,光照資源相對普通,因此容配比要求提升。我們 預計全球光伏新增裝機容配比或將持續上升,假設 2022-25 年容配比分別為 1.22/1.24 /1.26/1.28。

3)硅片厚度、切片良率、電池良率、電池效率:不同電池技術的發展趨勢有所不同。 例如,HJT 電池具有對稱結構,可以降低電池制造過程中的機械應力和碎片率,并且采用 200℃以下的低溫工藝,因此更適宜硅片減薄,良品率也更高;TOPCon 與 HJT 電池采用 N 型摻磷硅片,由于磷在硅中的分凝系數(約 0.35)低于硼(約 0.8),因此 N 型硅片更 難控制元素分布均勻性,導致切片良率相對較低,同時由于 N 型硅片的延展性更好,我們 預計其減薄速度或將快于 P 型硅片。

因此,針對這四個變量,我們采用 PERC、TOPCon、HJT 電池市場占比情況,分別 對其進行加權,從而反映電池技術更迭對多晶硅需求的影響。其中,各類電池市占率、轉 化效率、硅片厚度主要來自 CPIA 預測,各類電池良率及硅片良率主要由我們根據各公司 公告和各公司在投資者關系平臺上的回復進行假設而來。總的來看,N 型 TOPCon 與 HJT 電池憑借轉化效率更高的優勢,市占率有望逐步提升,且 2022 年 TOPCon 電池產能落地 速度更快、規模更大。

4)金剛線直徑與磨料損耗:切片環節會對硅棒造成一定磨損,切削損耗量與金剛線 母線直徑、研磨介質粒度相關。針對金剛線直徑,在細線化趨勢下,鎢絲有望逐步替代高 碳鋼絲線,可有效降低鋸縫,提升單位硅棒出片量,根據 CPIA 預測,2025 年應用于單晶 硅棒的金剛線母線直徑有望下降至 36 微米,我們假設 2022-25 年金剛線直徑分別為 40/37/36.5/36 微米;針對磨料損耗,由于金剛石顆粒磨損約 20 微米,我們假設 2022-25 年維持這一水平。 5)拉棒損耗:拉棒損耗主要來自清洗、破碎、切方環節,2021 年行業平均水平約 1.066 kg/kg,未來下降空間有限,根據 CPIA 預測,通過降低鍋底料比例等方法,逐步改進拉棒 與機加環節的工藝,拉棒損耗有望進一步下降,我們假設 2022-25 年拉棒損耗分別為 1.058/1.053/1.051/1.049。

6)組件封裝損失:組件封裝損失(CTM)是指組件輸出功率占電池片功率總和的比 例,與電池產品的一致性與組件生產工藝有關。根據 CPIA 預測,2021-25 年單晶電池組 件封裝損失有望從 98.5%小幅提升至 99%。我們假設 2022-25 年組件封裝損失分別為 98.7%/98.8%/98.9%/99.0%。敏感性分析:從技術趨勢來看,光伏產業為了實現降本的目的,硅片減薄、電池轉化 效率提升、金剛線直徑細化是未來發展的三大重要趨勢,均有助于組件硅耗下降,進而抑 制多晶硅需求增速。因此保持其余假設不變,我們圍繞硅片厚度、金剛線直徑、電池轉換 效率這三個關鍵變量,兩兩進行敏感性分析。

多晶硅供給:預計2022-25年CAGR為60%

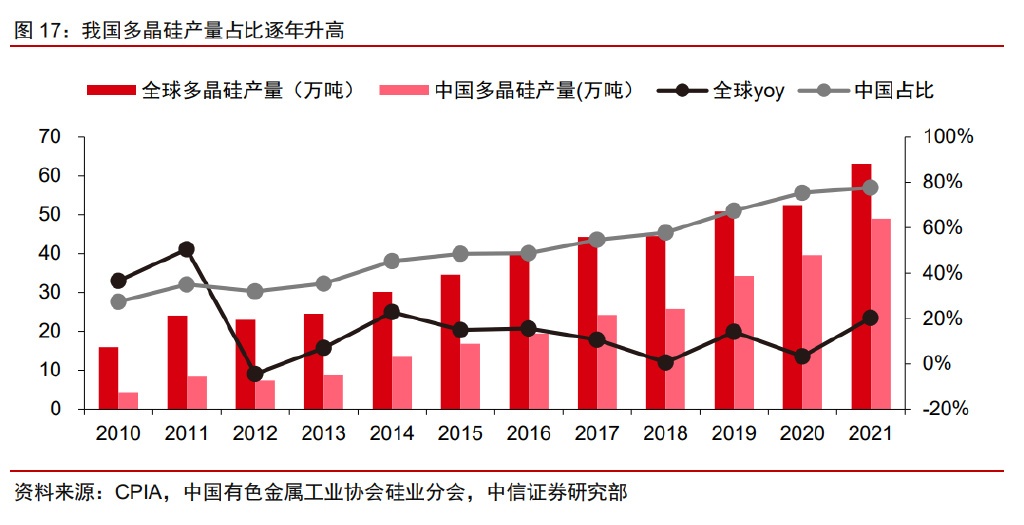

光伏是多晶硅的重要下游,中國企業是多晶硅的主要生產者。根據中國有色金屬工業 協會硅業分會統計,2021 年全球多晶硅產量達 63.1 萬噸,同比增長 20.2%,其中光伏領 域消耗多晶硅 61.4 萬噸,占比 97.3%;中國多晶硅企 業產量達 49.0 萬噸,占比 77.7%, 同比增長 2.2pcts。雖然我國多晶硅產業相對海外起步較晚,2007 年才開始規模化生產, 但是憑借較低的能源和生產成本,以及持續的技術創新,國內企業競爭優勢持續擴大,自 2011 年開始我國多晶硅產量位居全球首位。

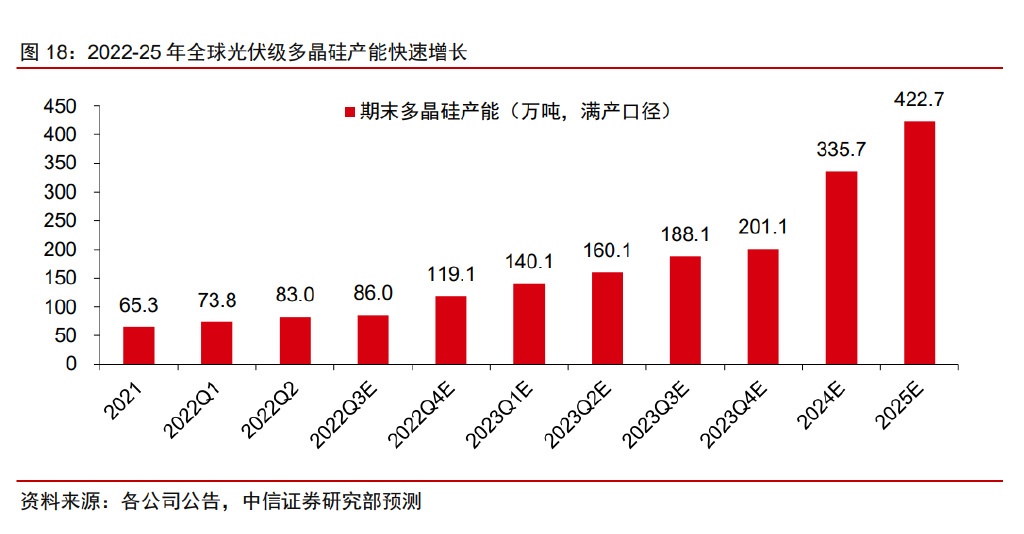

2022-25 年全球光伏級多晶硅產能快速增長。根據各企業擴產規劃,我們統計得到, 2022/2025 年底全球多晶硅產能(滿產口徑)將分別達到 119.1 萬噸和 422.7 萬噸,CAGR 達 53%。受到近兩年多晶硅環節超額利潤吸引,企業擴產意愿強烈。由于多晶硅建設周期 約 12-18 個月,因此大批產能于 2023-24 年集中落地。目前未開工的規劃產能在后續落地 過程中存在不確定性,因此估算的多晶硅產能僅供參考。

光伏級多晶硅行業供過于求趨勢明顯。為了衡量 2022-25 年各年份有效產能,我們對 年初與年末產能取平均進行簡單估算,并與上文測算所得多晶硅需求作比較,結果顯示 2022-25 年全球多晶硅有效產能 CAGR 為 60%,供需比從 125%上升至 302%,新進產能 投入導致供需錯配走向另一個極端,多晶硅供過于求壓力上升。

顆粒硅供給:預計2025年占總需求48.7%-64.7%

目前僅有 3 家硅烷流化床法量產企業,技術壁壘高。分別是協鑫科技(收購 SunEdison 相關技術)、REC、天宏瑞科(全稱“陜西有色天宏瑞科硅材料有限責任公司”)。其中, 協鑫科技現有江蘇徐州 6 萬噸硅烷流化床法顆粒硅產能,7m22 新投產樂山 10 萬噸項目, 已公告的擴產項目還包括包頭 30 萬噸與呼和浩特 10 萬噸;REC 入局較早,但其位于美 國摩西湖的 1.8 萬噸產能于 2019 年停產,現規劃于 4Q23 恢復生產、2024 年達到滿產; 天宏瑞科的技術來源于股東 REC,其現有榆林 1.8 萬噸產能,并規劃新建 8 萬噸。另外, 中來股份、亞洲硅業等企業也宣布布局研發硅烷流化床法技術路線。

預計 2025 年底全球顆粒硅產能達 73.1 萬噸,其中協鑫科技占 83%。根據各公司已 公告的顆粒硅擴產計劃,我們預計 2022-25 年全球顆粒硅產能 CAGR 達 74%,主要由量 產技術成熟的協鑫科技所貢獻。目前未開工的規劃產能在后續落地過程中存在不確定性, 因此估算的顆粒硅產能僅供參考。以上述分析作為中性預測,分別設立保守與樂觀場景,假設年有效產能為年初與年末 產能的平均值,測算 2022-25 年顆粒硅產量(有效產能)占多晶硅總需求的比: 保守場景:假設協鑫科技包頭二期與三期項目、天宏瑞科 8 萬噸項目建設進度稍慢, 導致 2023-25 年顆粒硅有效產能較中性場景有所下降。

中性場景:根據現有顆粒硅企業已公布的擴產計劃測算。 樂觀場景:考慮到多晶硅建設周期約 12-18 個月(廠房基建周期造成部分差異),后 續顆粒硅企業仍有可能進一步公告擴張,假設協鑫科技 2025 年底產能增加 20 萬噸、REC 與天宏瑞科分別增加 4 萬噸。

以上數據表明 2025 年顆粒硅產量占多晶硅需求的比達 48.7%-64.7%,在技術擴散有 限的前提下,顆粒硅企業享受技術進步窗口期。從硅烷流化床法的發展歷史來看,為了實 現量產經濟性與產品品質提升,REC 用了 20 年以上,協鑫科技用了 10 年以上,雖在過 去面臨研發速度不及預期的質疑,但協鑫科技徐州、樂山項目的相繼投產,及下游硅片客 戶紛紛試用后簽訂長單采購,已證明當前硅烷流化床法的量產可行性與產品可用性,長期 的研發積累也為現有顆粒硅企業構筑專利、Know-how 的技術護城河。

上述測算的前提是顆粒硅技術擴散有限,2025 年之前仍由現有企業主導,彼時顆粒 硅占多晶硅總需求的比僅為 48.7%-64.7%,針對市場關心的 P 型硅片向 N 型轉變趨勢下 顆粒硅應用比例的上限問題,現存企業尚有較長的窗口期進行品質提升與市場驗證。在這 一階段內,具備量產技術的企業有望享受存量替代的巨大空間、市場擴容、以及低生產成 本帶來的超額利潤。

短期多晶硅價格見頂,成本重要性提升

短期供需分析:關注電力供需和新增投產

1)電力供需

四川電力供需緊張,工業企業讓電于民。2022 年 8 月 14 日,四川省經信廳和國網四 川省電力公司發布《關于擴大工業企業讓電于民實施范圍的緊急通知》,通知指出,從 8 月 15 日起取消主動錯避峰需求響應,在全省(除攀枝花、涼山)的 19 個市(州)擴大工業企 業讓電于民實施范圍,對四川電網有序用電方案中所有工業電力用戶(含白名單重點保障企 業)實施生產全停(保安負荷除外),放高溫假,讓電于民,時間從 2022 年 8 月 15 日 00:00 至 20 日 24:00。

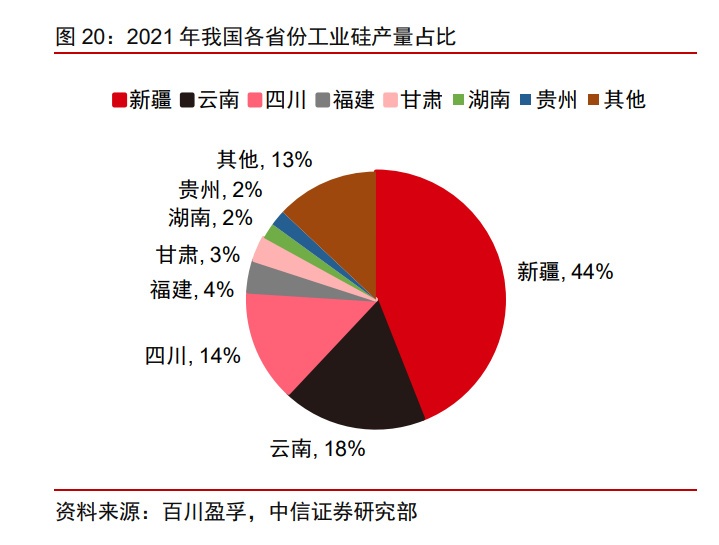

四川是我國工業硅和多晶硅的重要產地。工業硅是多晶硅生產的關鍵原材料。由于工 業硅和多晶硅生產依賴電力,其產業分布具有向低電價區域集中的特征,2021 年新疆、 云南、四川工業硅產量占全國的 44%/18%/14%,新疆、內蒙、四川多晶硅產量占全國的55%/14%/11%。

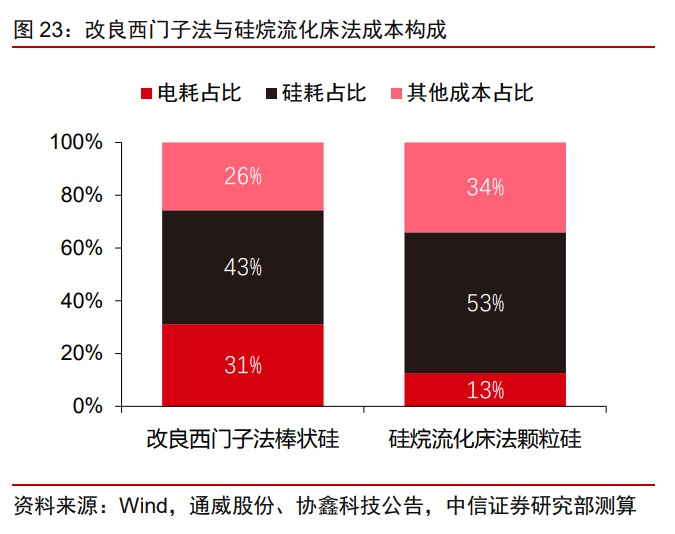

工業硅成本受電力影響較大,多晶硅成本受電力和工業硅價格影響較大。針對工業硅, 根據合盛硅業環評書,工業硅生產電耗約 12kWh/kg-Si。根據廣州期貨交易所測算,2021 年工業硅生產成本中電力約占 35%。針對多晶硅,根據通威股份與協鑫科技公告,其改良 西門子法與硅烷流化床法生產多晶硅時電耗分別為 45 kWh/kg-Si 和 14.8 kWh/kg-Si,假 設不含稅電價為0.31元/ kWh ,我們測算得到電力成本分別為13.9元/kg-Si和4.6元/kg-Si, 占生產成本的比例分別為 31%和 13%;另外,按照 8 月 16 日工業硅含稅價 20.8 元/kg, 測算得到工業硅占生產成本的比例分別為 43%和 53%。

面對極端天氣與雙碳要求能源結構轉型,預計長期內電價中樞上移,建議關注電力成 本對多晶硅企業競爭的影響。回顧去年,2021 年 8-9 月,由于能耗雙控與煤炭短缺,云 南等地對工業企業采取“拉閘限電”,工業硅短期產量受限,導致價格從 1.5 萬元/噸沖高 至 6 萬元/噸;當前,四川由于極端高溫天氣增加用電需求同時水電供給減少,拉開電力供 需矛盾序幕,后續演變或與氣溫變化有關。

向后展望,一方面,根據 IPCC 報告,氣候變化導致全球范圍內極端天氣事件發生頻 率增加,另一方面,雙碳目標要求減少化石能源依賴,而風光水等非化石能源在短期內仍 面臨發電不穩定的限制,因此電力供需在短期內可能面臨“轉型陣痛期”。去年工業硅價 格異常波動后,政府已經出臺一些政策,緩解地方考核目標對工業企業用電及生產的影響; 但是從長期來看,新能源在電力結構中占比提升,勢必將增加電網調峰調頻等成本,因此 在長期內電價中樞有上移的趨勢。對于工業硅及多晶硅產業,電價上升將進一步擴大不同 能耗水平企業之間的成本差異。

2)新增投產

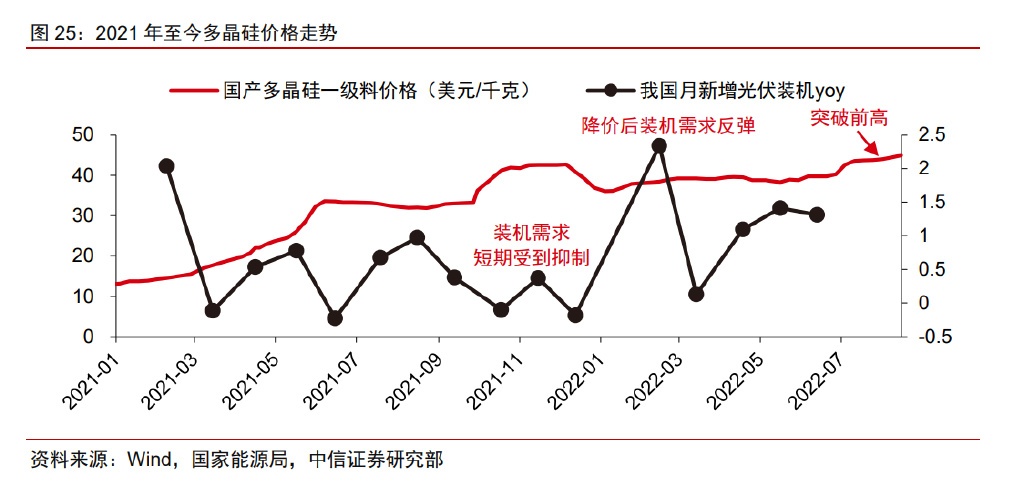

本輪多晶硅價格上漲的主要原因是需求增長超預期。2020 年,多晶硅供給端受到 2018 年以來價格持續走低的影響,新增產能有限,而需求端則因 2020 年 9 月我國正式提出 “2030 年碳達峰、2060 年碳中和”的目標而走強。2021 年,我國新增光伏裝機 54.93GW, 同比增長 14.0%,年底多晶硅價格上漲至 269 元/kg,裝機需求受到高價影響有所下滑, 而在 2022 年 1 月多晶硅價格回落至 230 元/kg 后再次啟動,1-6 月我國光伏新增裝機達 30.88GW,同比增長 137.4%。同時,2022 年 2 月俄烏沖突推高歐洲地區能源價格,加劇 全球能源危機,促進海外光伏需求。國內與海外需求共振,使得硅料價格持續上漲至 8 月 的 300 元/kg(含稅),創近兩年新高。

當前多晶硅占據產業鏈 74%的利潤。從產業鏈利潤分配來看,由于上游多晶硅環節階 段性供給不足,導致該環節議價權顯著上升,根據 8 月 11 日價格測算,多晶硅占據產業 鏈 74%的利潤,單位毛利達 0.565 元/W,而下游硅片、電池、組件環節盈利空間受到壓 縮。

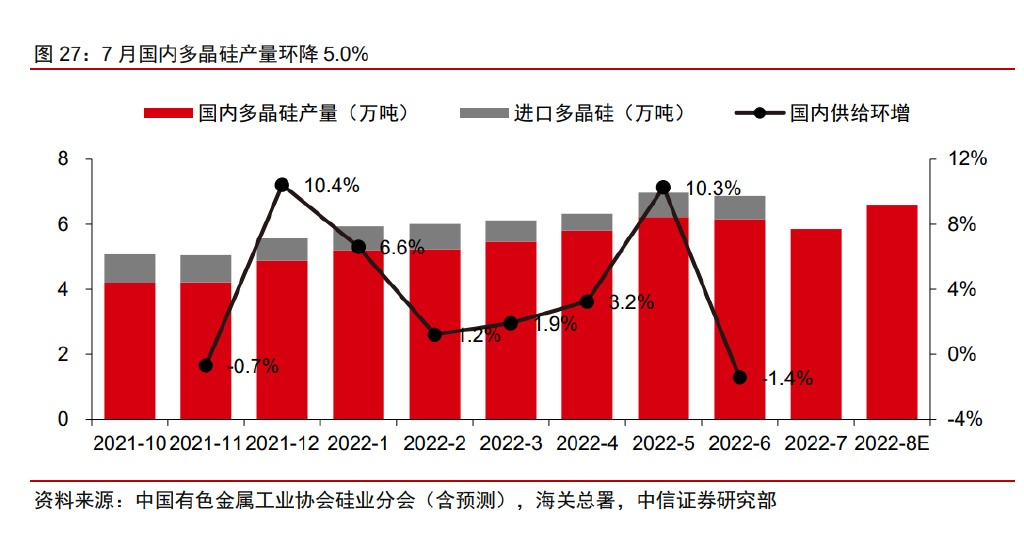

7 月國內多晶硅產量環降 5.0%,預計 8 月環增 12.8%。2022 年 7 月國內多晶硅產量 約 5.85 萬噸,環比下降 5.0%,導致供不應求加劇。部分原因在于,6 月東方希望在新疆 準東的多晶硅一期項目因氫化裝置泄露引發起火,提前進入檢修期。根據中國有色金屬工 業協會硅業分會統計,8 月至少有 5 家國內多晶硅企業處于檢修狀態,但是協鑫科技樂山 項目、新特能源包頭項目、通威股份包頭項目等新增產能逐步釋放,帶動多晶硅有效供給 上升。中國有色金屬工業協會硅業分會預計 8 月國內多晶硅產量有望達到 6.6 萬噸,同比 增長 12.8%。

3Q22 多晶硅企業集中投產,或將沖擊后市價格。根據各公司規劃,3Q22 至少有 6 家多晶硅企業投放新產能,預計滿產后將新增行業有效月產能 3.25 萬噸(年化產能 39 萬 噸),相當于 7 月我國多晶硅產量的 55.6%。一般情況下,新產能自投產至滿產需 3-6 個 月時間,考慮到 3Q22 投產企業中,大部分企業屬于多晶硅行業頭部公司,僅有青海麗豪 為新玩家,因此產能落地進程有望快于預期。我們預計多晶硅價格拐點可能在 2023 年到 來。 從后續投產節奏來看,預計 1Q23 與 2Q23 我國分別新增產能 2.08 萬噸/月(年化產 能 25 萬噸),4Q23 新增產能 5.86 萬噸/月(年化產能 25 萬噸),或將進一步增加多晶硅 價格下行壓力。

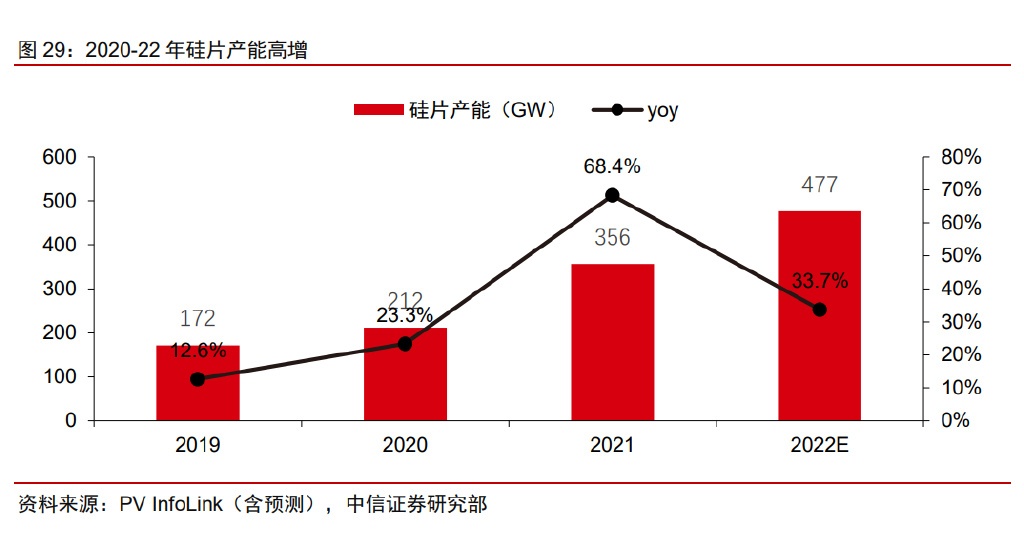

除了多晶硅擴產對價格造成向下壓力,下游企業擴產更甚,一定程度上支撐硅價。光 伏硅片行業長期由隆基綠能和 tcl 中環兩家龍頭企業引領,在本輪光伏行情中,不少二線 企業與新玩家意欲加入競爭。2021 年底,硅片行業總產能達 356.4GW,同比增長 68.4%。 2022 年初以來,僅國內企業公告拉棒新增擴產計劃就超過 313.5GW、切片超過 310.5GW。 雖然市場普遍預期多晶硅產能擴張規模大于光伏裝機需求,但考慮到下游硅片擴產規模更 甚,電池、組件環節新建產能周期更短,使得短期內多晶硅仍可能維持產業鏈中相對緊缺 的地位,我們預期未來硅料價格下跌速度可能不會過快。

價格中樞測算:未來成本影響擴大

本輪多晶硅漲價階段性緩解成本差異。多晶硅乃至光伏產業的競爭關鍵在于成本,但 是 2021 年至今多晶硅價格持續上探,導致部分在上一輪周期中幾近退出的產能又重新回 歸市場,例如 REC 計劃重啟的美國摩西湖工廠、南玻于 1Q22 復產的宜昌產能。 我們判斷多晶硅行業將先經歷階梯式降價,后面臨全面供過于求。以下分情況探討多 晶硅價格中樞: 1)短期價格中樞:回顧歷史,2011 年和 2018 年多晶硅價格暴跌的主要原因是需求 端受補貼政策下調的負面影響,次要原因是供給端新增產能釋放。因此,展望后續多晶硅 價格走勢,如果不出現地緣政治突發因素對光伏需求的影響,當前光伏下游需求彈性較大, 我們預期后續多晶硅價格在下行初期會經歷階段性均衡,此時對價格中樞的判斷基于組件 價格和產業鏈下游利潤增厚水平。

假設組件含稅價 1.75 元/W、下游利潤增厚 0.12 元/W,預期多晶硅價格中樞為 162.3 元/kg。根據中國有色金屬工業協會硅業分會數據,8 月 3 日國內多晶硅致密料價格(含稅) 達 300 元/kg,182mm 單晶 PERC 組件價格(含稅)為 1.97 元/W。為了測算短期多晶硅 價格中樞,我們假設 1.7-1.8 元/W 的組件價格(含稅)可以滿足電站投資方的收益率要求, 從而形成階段性均衡,該情形下產業鏈下游硅片、電池、組件環節利潤增厚 0.08-0.16 元 /W,測算結果顯示,中性場景下多晶硅價格中樞為 162.3 元/kg。

2)長期價格中樞:由于多晶硅項目啟停難度大,生產具有一定剛性,因此名義產能 擴張帶來的供過于求壓力較大,如果后續多晶硅產能超過下游光伏裝機趨勢已現,則多晶 硅價格可能回落至邊際最高成本,超出需求部分的落后產能面臨關停、淘汰。 多晶硅價格回落疊加能源成本上升,將導致成本差異凸顯。多晶硅產業的發展始終以 降本為主線,站在當前時點,預計多晶硅價格即將迎來觸頂回落,同時海外能源價格大幅 上漲,國內對高耗能企業用電相關政策亦有收縮趨勢,從雙碳目標的發展邏輯來看,長期 用電成本上升或許是大勢所趨。屆時,預計在價格下行和成本上升兩方面因素的疊加影響 下,多晶硅行業利潤收窄,由于生產過程能耗和自動化、碳排放的差異,多晶硅企業間的 盈利分化可能加劇。

投資分析

光伏產業競爭的關鍵已從單一成本維度拓展至自動化、低碳化,在未來地緣政治因素 更加復雜的背景下,將共同決定一家光伏企業的盈利能力和綜合實力。針對多晶硅環節, 我們建議從以下幾方面把握行業發展主線: 1)從市場空間來看,預計 2025 年全球光伏級多晶硅需求有望達到 125.4 萬噸,可支 撐 420GW 光伏裝機,2022-25 年 CAGR 約 19%,行業維持景氣; 2)從技術路線來看,改良西門子法 2021 年市占率達 96.2%,而由協鑫科技推動的硅 烷流化床法憑借工藝優勢,實現顯著更低的電耗和生產成本,是值得關注的下一代技術, 我們預計 2025 年底硅烷流化床法顆粒硅產能有望達到 73.1 萬噸,2022-25 年 CAGR 約 74%;

3)從價格趨勢來看,短期內多晶硅生產成本受到電力供需偏緊的影響,此外預計 3Q22 國內產能新增投放 3.25 萬噸/月,價格下行壓力增加,而 2023 年起趨勢更甚,考慮到下游 產能擴張與全球光伏需求支撐,我們預計多晶硅行業可能先經歷階梯式降價,后面臨全面 供過于求,預計 2025 年供需比 302%; 4)從后續競爭來看,硅烷流化床法具有自動化優勢(生產過程連續、顆粒硅流動性 好)和碳排放優勢(生產電耗低、轉化效率高、反應溫度低、原料易處理),在能源價格 和碳排放成本上升的大趨勢下,硅烷流化床法有望提前鎖定未來綜合成本優勢。

根據我們的測算,中性情形下預計 2025 年全球顆粒硅產量占多晶硅總需求的比例僅 54.3%,說明顆粒硅技術在壁壘高、擴散慢的前提下,現有量產技術的企業具備至少 3 年 以上的窗口期進行市場驗證與品質提升,并且在這一階段內有望享受存量替代的巨大空間 以及低生產成本帶來的超額利潤。

顆粒硅可幫助下游硅片企業降本提效,積極布局、采購、應用顆粒硅的硅片企業有望 占據先機。在拉棒過程中應用顆粒硅可縮短裝料與化料時間、增加單爐熔料量,從而提高 拉棒效率,是未來硅片企業降低非硅成本、提高自動化水平的重要途徑之一。目前,下游 客戶中 TCL 科技(TCL 中環的大股東)與上機數控已參股協鑫科技的顆粒硅產能,TCL 中環、隆基綠能分別與協鑫科技簽訂較大規模采購長單。我們預計 2023 年協鑫科技多晶 硅總產量中顆粒硅占比約 69.5%,預計長單客戶銷售結構也將以顆粒硅為主。

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!