中國粉體網訊 在全球“碳中和”的背景下,世界各地掀起了大規模的電動化浪潮,鋰電池作為新能源汽車的主要動力來源,可以說掌握了新能源行業發展的“命脈”。自今年以來,國內鋰電池產業鏈的投資熱度高漲。據國際能源網/儲能頭條不完全統計,2022年前三季度各個鋰電池企業投資擴產項目多達97個,投資金額累計超4609.07億元,新增裝機規模超726GWh!

01

寧德時代、比亞迪、贛鋒鋰業等

投資超兩千億擴產鋰電

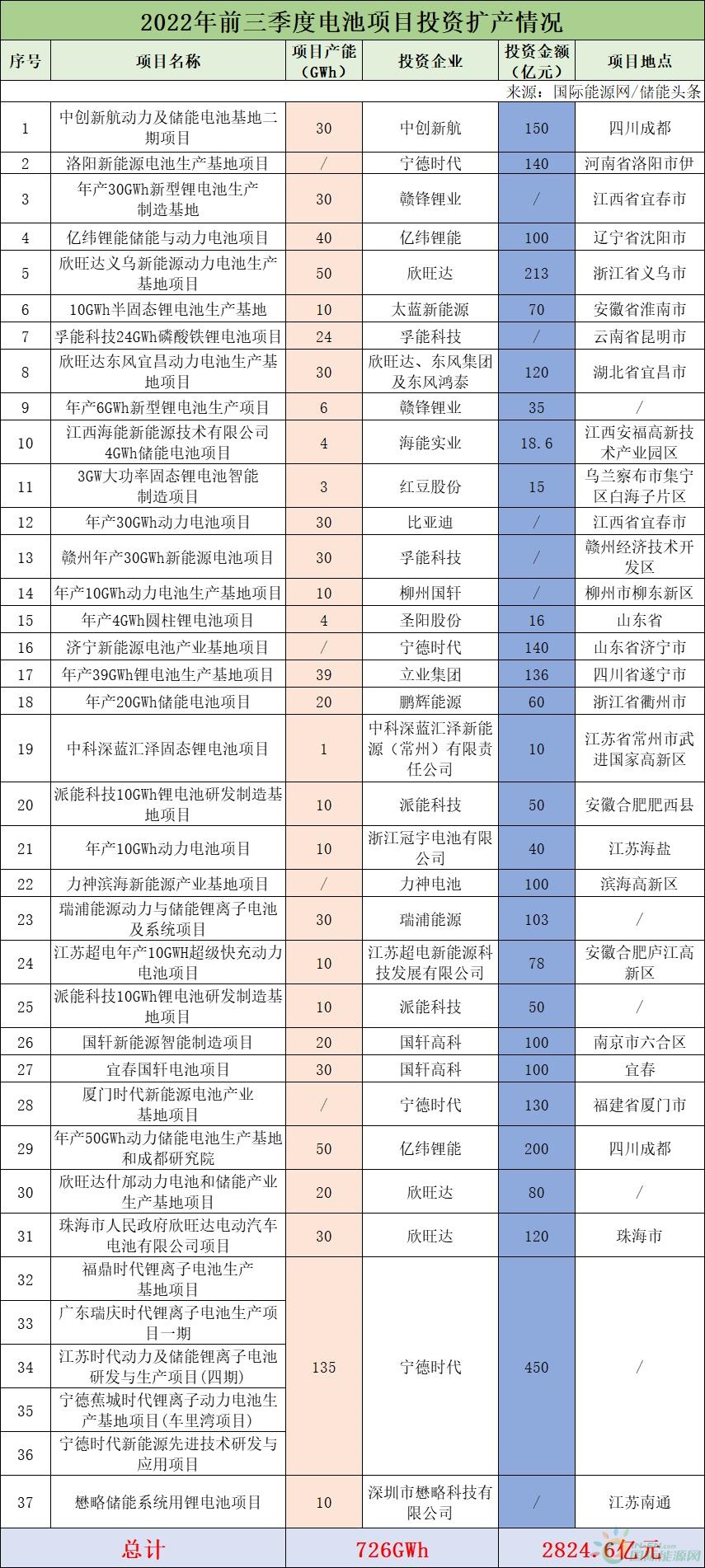

進入2022年之后,國內電池新能源產業鏈企業擴產、簽約的利好消息接連不斷。據國際能源網/儲能頭條不完全統計不完全統計,2022年前三季度,以比亞迪、欣旺達、中創新航、億緯鋰能等為代表的鋰電池企業相繼公布了多個新投建項目,整體投建資金超2824.6億元,建設年產能達726GWh(部分項目未披露投資金額及產能),較去年同期相比擴產步伐進一步加速。

前三季度,寧德時代擬分別在河南省洛陽市、山東省濟寧市、福建省廈門市建設動力電池生產基地,擬投資860億元規劃產能合計135GWh。

寧德時代僅僅是動力電池企業擴產大潮中的一個縮影。近段時間,已有多家動力電池企業不斷推出擴產計劃或項目。9月15日和9月20日,欣旺達先后披露兩則公告,擬于義烏市人民政府轄區內投資建設“欣旺達義烏新能源動力電池生產基地項目”,擬聯合東風集團和東風鴻泰在宜昌市人民政府轄區內投資建設“欣旺達東風宜昌動力電池生產基地項目”。9月27日晚間,億緯鋰能公告稱,擬與沈陽市政府、沈陽經開區管委會簽訂動力電池項目投資協議,在沈陽經開區管委會范圍內投資建設“億緯鋰能儲能與動力電池項目”,項目規劃產能40GWh,預計總投資100億元。

除此之外,贛鋒鋰業、億緯鋰能、孚能科技、國軒高科也都相繼在上半年宣布投建百億級動力電池項目,擴產的緊迫性可見一斑,TWh時代將加速到來。

02

天賜材料、璞泰來、容百科技等

投資擴產材料249.15萬噸

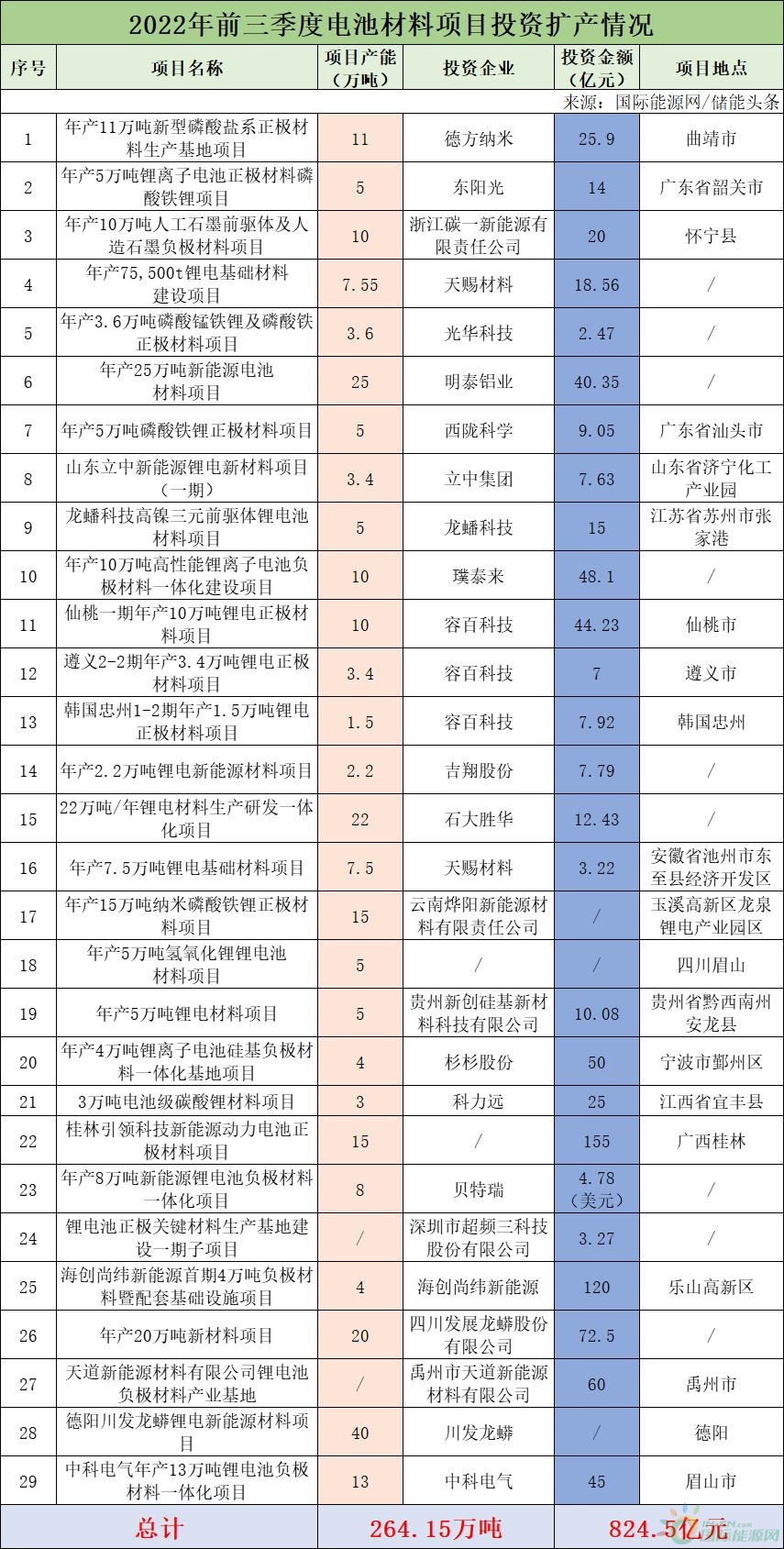

受益于下游旺盛需求,加之自去年下半年以來,鋰電部分材料價格大幅上漲,至今維持高位,使得部分材料產品具備了廣闊的市場前景以及較高的產出回報率。為了緊抓鋰電產業發展機遇,自2022年以來,部分鋰電材料頭部企業又紛紛定增募資擴產。

天賜材料、璞泰來、容百科技等企業推出了824.5億元的鋰電池原材料投資擴產項目。其中最大的是桂林引領科技新能源動力電池正極材料項目。項目位于靈川縣定江鎮西二環以北、八定公路以西,主要建設年產15萬噸新一代高性能動力電池正極材料生產線,主要產品為新一代高性能密度的811型鎳鈷錳鋰材料、高性能鎳鈷鋁鋰材料、622型鎳鈷錳鋰材料,應用于動力鋰離子電池的高鎳三元系列正極材料,是鋰離子電池的四大材料中最核心的要素材料。該項目分兩期建設,一期計劃投資65億元,建設年產6.5萬噸生產線,預計實現年銷售收入260億元;二期計劃投資90億元,建設年產8.5萬噸生產線。全部建成達產后,預計實現年產值600億元。

實際上,伴隨寧德時代、國軒高科、億緯鋰能等電池企業的密集擴產,必將帶動對于上游材料供應更大的需求,材料企業擴產“迫在眉睫”,募資顯然是材料企業當前快速籌措資金、擴產保供最重要的手段。而材料企業的進一步擴產,料將在鋰電產業鏈的穩定供應方面發揮出顯著作用。

03

電解液項目投資額已超200億元

在電解液價格迅速回落期間,電解液企業仍然卯足干勁擴增產能,一是來自長期訂單的確定性支撐,二是博弈TWh時代電解液市場增量,提前占據有利位置。

電解液產業再度啟動密集擴產。

8月2日,永太科技子公司邵武永太擬投資9.5億元,建設電解液及相關材料和副產物循環利用項目,涵蓋20萬噸電解液、2萬噸電解質鹽、70萬噸硫酸鹽的生產能力。

7月14日,石大勝華擬募資45億元,用于年產30萬噸電解液項目(東營)、年產20萬噸電解液項目(武漢)、22萬噸/年鋰電材料生產研發一體化項目、年產10萬噸液態鋰鹽項目、年產1.1萬噸添加劑項目、年產5萬噸濕電子化學品項目、年產3萬噸硅基負極材料項目、補充流動資金。

……

隨著新能源汽車動力電池需求增長、新興消費領域快速擴張以及“十四五”期間儲能產業爆發,鋰電需求帶動我國電解液出貨量在未來保持高速增長,部分企業盈利份額將持續保持向上。

04

吉翔股份、億緯鋰能、鹽湖股份等

斥巨資加碼鋰鹽

在新能源汽車、鋰電池需求急劇增加的背景下,眾多企業紛紛向上游的鋰礦、鋰鹽端擴產布局,“搶鋰大戰”繼續上演。

據國際能源網/儲能頭條(微信號:chuneng365)統計,贛鋒鋰業、吉翔股份、億緯鋰能、紫金鋰業、瑞福鋰業等企業規劃了或者簽署了28.5萬噸的鋰鹽項目。

其中,5月26日晚間,鹽湖股份發布公告表示,在察爾汗鉀鋰工業園區內擬投資新建4萬噸/年基礎鋰鹽一體化項目(包括2萬噸電池級碳酸鋰和2萬噸氯化鋰),項目總投資約70.8億元,建設周期為兩年。從擴產的規模來看,鹽湖股份此次擴產規模包括2萬噸電池級碳酸鋰和2萬噸氯化鋰,與鹽湖股份目前3萬噸碳酸鋰產能,以及2021年全年2.27萬噸左右的碳酸鋰產量,1.92萬噸左右的碳酸鋰銷量相比,幾乎等同實現翻倍。

值得注意的是,鹽湖股份此次項目的鋰鹽單萬噸投資額較高,達到了17.7億元/萬噸,與南美鹽湖13.5億元/萬噸的投資額相比高出4億多元,項目溢價較高,這或體現了鹽湖股份對未來鋰鹽行情的充分看好。

05

嘉元科技、杭電股份、天山鋁業等

開啟銅鋁材料擴產模式

鋰電銅箔是新能源產業鏈中最風光的環節之一,龍頭廠商毛利率超30%,豐厚的利潤不僅刺激行業巨頭爭相擴產,而且引來其他產業資本紛紛跨界涉足鋰電銅箔業務。

加大產能擴張是當前鋰電銅箔廠商競相追逐的重點。寧德時代、嘉元科技、杭電股份、天山鋁業、諾德股份等企業紛紛開啟銅鋁材料擴產模式,合計推出了65萬噸的擴產計劃。

9月25日,華創新材與四川遂寧高新區舉行鋰電項目線上簽約儀式。據合作協議,華創新材計劃在遂寧建設年產10萬噸超薄鋰電銅箔項目,總投資約90億元,分兩期建設。項目全部建成達產后,預計年產值約100億元。

06

鋰電池隔膜行業龍頭加速擴產

受全球新能源汽車需求、儲能市場雙重高增長的影響,隔膜市場需求不斷增加,預計2025年全球隔膜需求預計高達314億平。在此背景下,隔膜企業在不斷規劃產能擴張。

2022年前三季度,中材科技在江西萍鄉、四川宜賓分被投資建設年產10億平方米鋰電池隔膜項目。項目計劃總投資65.54億元,規劃建設年產能20億平方米的鋰離子電池基膜生產線及涂覆膜生產線。其中,中材鋰膜(西南)基地年產10億平方米鋰電池隔膜項目已于近日正式啟動,該項目預計2023年6月開始投產。項目建成后,預計年產值約20億元。

展望后市,在新能源汽車、儲能等下游需求市場的帶動下,鋰電隔膜市場價格趨于穩定,出貨量也將保持快速增長,支撐產業鏈相關企業業績提升。與此同時,市場需求的快速增長,也為隔膜二三線品牌的成長以及跨界布局者帶來了機會,鋰電隔膜未來的市場競爭格局仍存在諸多變數。

(中國粉體網編輯整理/文正)

注:圖片非商業用途,存在侵權告知刪除!