中國粉體網訊

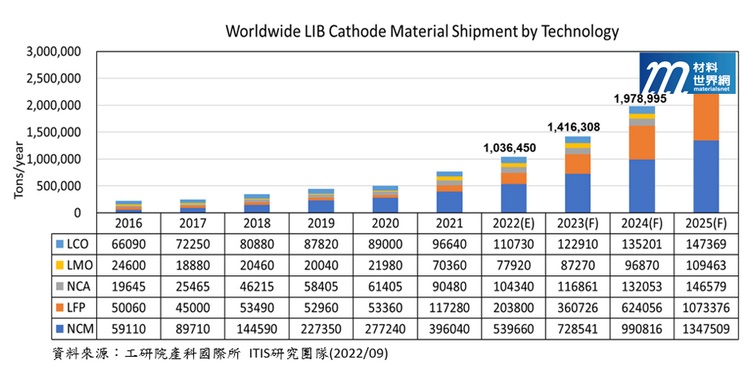

正極材料需求量變化

2022年鋰離子電池正極材料發展,以往著重在三元與高鎳材料的技術開發,近年來隨著三元系材料(以下簡稱NCM)鎳元素添加量增加,安全性問題持續受到挑戰。在國際間,三元系電池產品爆炸、自燃等新聞持續發生,也因此安全性一直為電芯廠頭痛的問題。在這樣巨大的挑戰下,2021年電動車大廠Tesla宣布將旗下Model 3系列電動車電池系統開始推出磷酸鋰鐵體系(以下簡稱LFP),LFP相較于NCM結構較為穩定,在充放電過程中,比較不會發生因結構崩壞而使易燃氣體釋出,產生安全性的疑慮,且熱穩定性較為穩定。在如此發展下,各車廠紛紛開始考慮使用LFP電池系統,使得LFP需求量在2022年成長一倍。另一部份快速成長原因在于,中國為電動車主要發展國家,各車廠發展也逐漸使用LFP為主要電芯應用,2022年中國LFP電動車裝機量已超過NCM裝機量,來到56%。預計在2025年全球LFP與NCM將會到達1:1的市場需求(如圖一)。

圖一、2016~2025年正極材料需求量趨勢預測

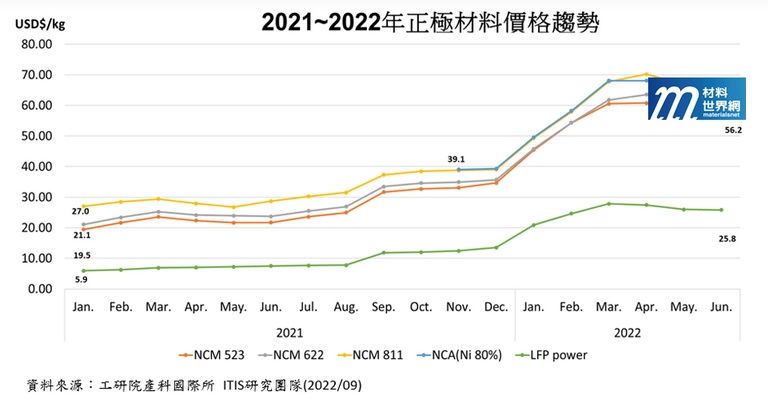

正極材料價格變化

在價格方面,隨著疫情與國際間的鎳礦供應結構發生變化,在電動車需求量不減的情況下,三元系材料價格在2021年下半年開始上漲,2022年Q1呈現暴漲趨勢。由于價格上漲使成本壓縮與安全性的雙重考量下,下游廠商逐漸轉向使用LFP,減緩了NCM的部份需求。在Q2后NCM材料價格呈現平緩且有緩慢下降的趨勢,但價格在近兩年來依舊維持高點。而LFP由于在市場需求結構改變,需求量開始增加,原本低價的LFP材料也出現上漲趨勢,電芯廠甚至出現供不應求的情況。在價格表現上,2022年6月LFP材料價格,相較于2021年一月已成長5倍左右(如圖二)。

圖二、2021~2022年主要正極材料價格趨勢

正極材料發展體系中,由于LFP的能量密度相較于NCM低,因此在電動車應用上分成兩個體系的應用。在高能量電動車,如高階乘用車、超跑等,在電池設計上仍會使用NCM電池體系;而平價化、大眾化電動車、電動機車等,則會傾向使用LFP電池體系,也因此在應用發展上仍有相對應的族群存在。另外,兩個體系依然針對各自安全性與能量密度提升的問題持續研發。

(中國粉體網編輯整理/平安)

注:圖片非商業用途,存在侵權告知刪除!