中國粉體網訊 2022年海外鈦白粉供給維持穩定,但全球主要經濟體GDP增速下行導致需求承壓,上游成本難以向下游傳導,導致鈦白粉利潤率出現下降。通過對比科慕、特諾、泛能拓、康諾斯、龍佰集團等公司2022和1Q23經營情況,我們認為國內鈦白粉出口量同比逆勢提升趨勢已現,國內鈦白粉企業競爭優勢有望持續強化,全球市占率有望持續提升。

摘要

海外企業2022及1Q23鈦白粉銷量和利潤率同比下滑,國內企業全球市占率持續提升。海外鈦白粉供給端呈現較為穩定的寡頭格局,隨著國內企業技術水平、產能規模逐步后來居上,國內企業在全球鈦白粉市場中的參與度正逐年提升。2022年由于全球能源、大宗原材料價格大幅上漲,推動化工品生產成本和價格上漲,但全球主要經濟體GDP增速下行導致需求走弱,上游成本難以向下游傳導,導致鈦白粉利潤率出現下降。

全球鈦礦于2022年迎來景氣期,高品位鈦礦維持供需偏緊狀態。根據USGS,2022年全球鈦精礦產量預計為890萬噸(折TiO2),同比持平。1H22全球鈦白粉因疫情積壓的建筑和翻新需求釋放,鈦白粉生產企業滿負荷運營致使鈦礦供不應求;同時氯化法產能占比逐步提升拉動對高品位鈦礦原材料的需求,上半年鈦礦供應緊張。2H22雖然在加息等因素影響下歐美鈦白粉需求走弱,但高品位礦新增產能有限,供需依舊維持偏緊狀態,鈦精礦價格仍維持高位,全年價格大幅上漲推動Rio Tinto、Base、Iluka等公司業績增長。從四家海外鈦礦龍頭資本開支規劃情況看,明確用于鈦礦/金紅石產能擴張的資本開支較少,我們認為高品位鈦礦維持供需緊平衡的狀態或將持續。

正文

2022年全球鈦白粉需求走弱致價格下行,海外企業擴產有限,國內龍頭加速搶占份額。

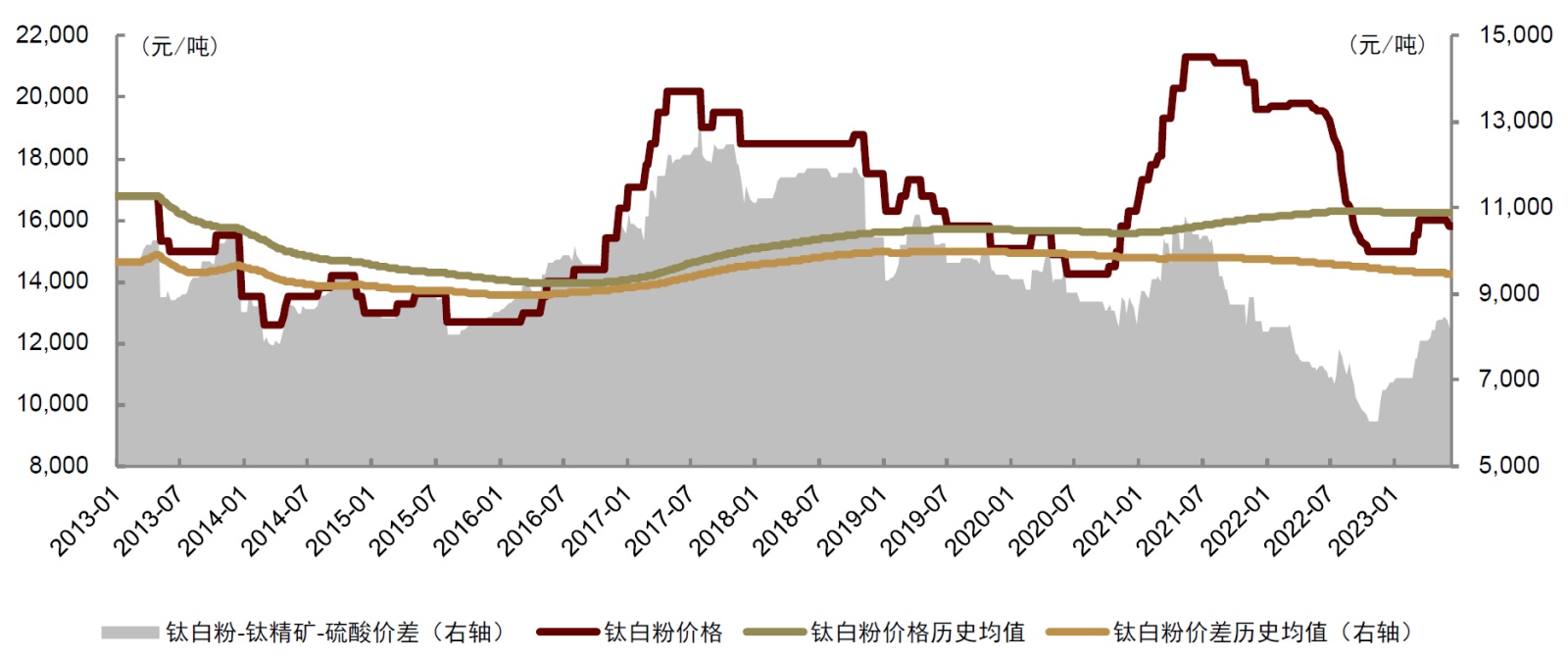

國內鈦白粉價格:2H22不斷下滑,1Q23環比上漲

2H22需求走弱導致鈦白粉價格下滑,需求回暖推動1Q23鈦白粉漲價。受原材料價格上漲推動,2022年上半年鈦白粉價格小幅上漲但價差開始逐步收窄;進入下半年以后,受海外加息、國內地產基本面下行等影響,全球鈦白粉需求走弱,鈦白粉價格進入下行周期。2022年底部分企業出現負毛利情況,企業挺價意愿增強,鈦白粉價格見底,隨著需求端環比改善,1Q23以來鈦白粉價格逐步上漲,疊加硫酸等原材料價格回落,鈦白粉價差開始逐步向好,截至目前鈦白粉價格相較2023年初以來上漲5.3%,但同比去年仍下降19%。目前鈦白粉價格/價差分別為15,800/8,212元/噸,處于2013年以來53%/15%分位。

圖表1:鈦白粉-鈦精礦-硫酸價差情況

資料來源:百川資訊,Wind,中金公司研究部

鈦白粉供需:國內龍頭繼續擴產,國內需求下滑但出口繼續增長

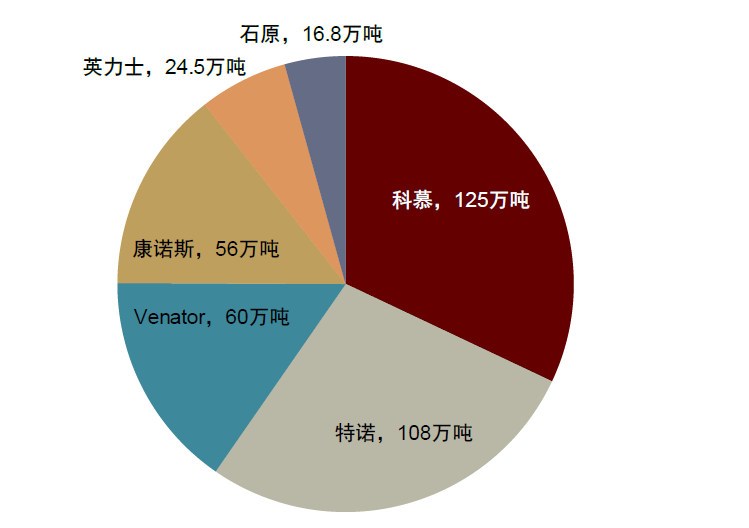

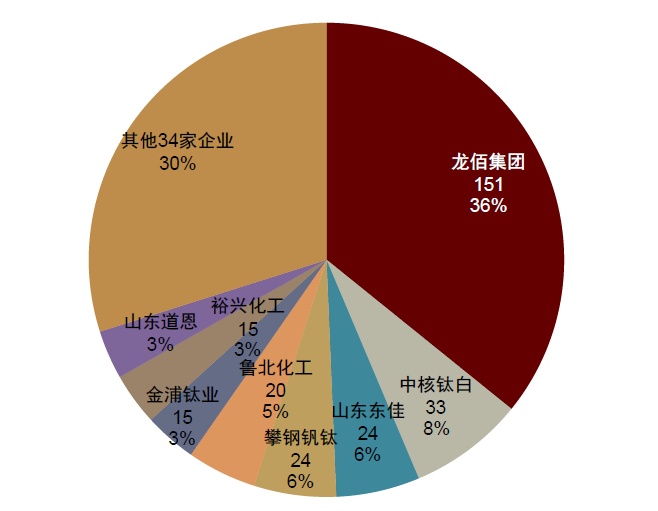

海外鈦白粉產能集中度高,國內產能持續向龍頭企業集中。海外鈦白粉主要由科慕、特諾、泛能拓、康諾斯等少數幾家企業生產,截至2022年底科慕/特諾/泛能拓/康諾斯鈦白粉年產能分別為125/108/60/56萬噸。國內龍佰集團于2022年擴建50萬噸鈦白粉產能,目前龍佰集團具備151萬噸鈦白粉產能,已成為全球產能最大的鈦白粉生產企業。

圖表2:2022年海外主要鈦白粉生產企業產能

資料來源:公司公告,中金公司研究部

圖表3:2022年國內主要鈦白粉生產企業產能

資料來源:卓創資訊,公司公告,中金公司研究部

受宏觀經濟及房地產疲軟影響,2022年國內鈦白粉表觀消費量略有下滑。2022年國內鈦白粉產量386萬噸,同比2021年增加2%;鈦白粉表觀消費量258萬噸,同比下降3.5%。由于國內需求疲軟,以及多數鈦白粉企業盈利承壓而主動減產,2023年1-5月國內鈦白粉產量166萬噸,同比下滑11%;2023年1-5月國內鈦白粉表觀消費量97萬噸,同比下滑16%。

圖表4:鈦白粉供需平衡表及表觀消費量增速(單位:萬噸)

資料來源:海關總署,百川資訊,Wind,涂多多,國家化工生產力促進中心鈦白分中心,中金公司研究部

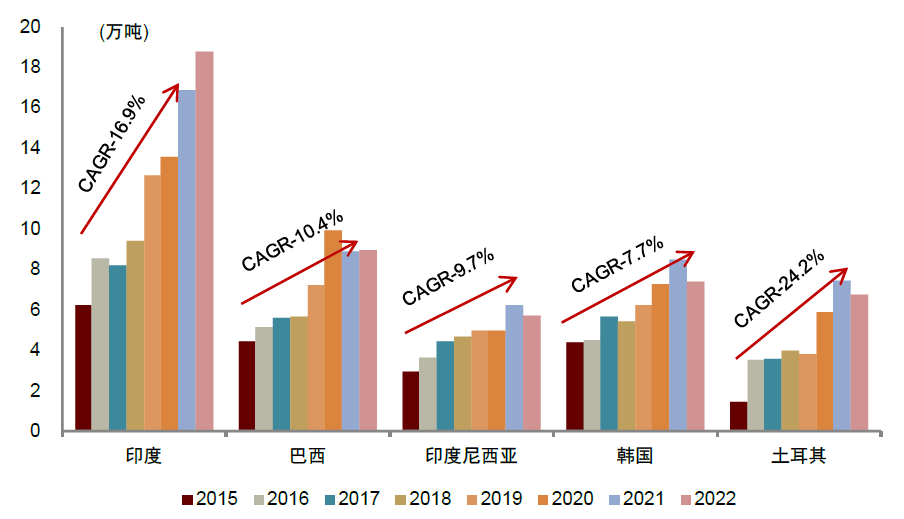

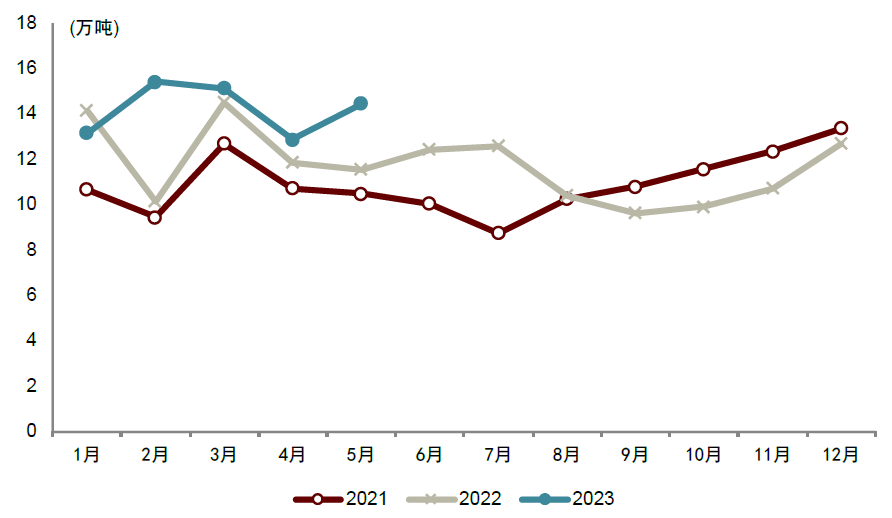

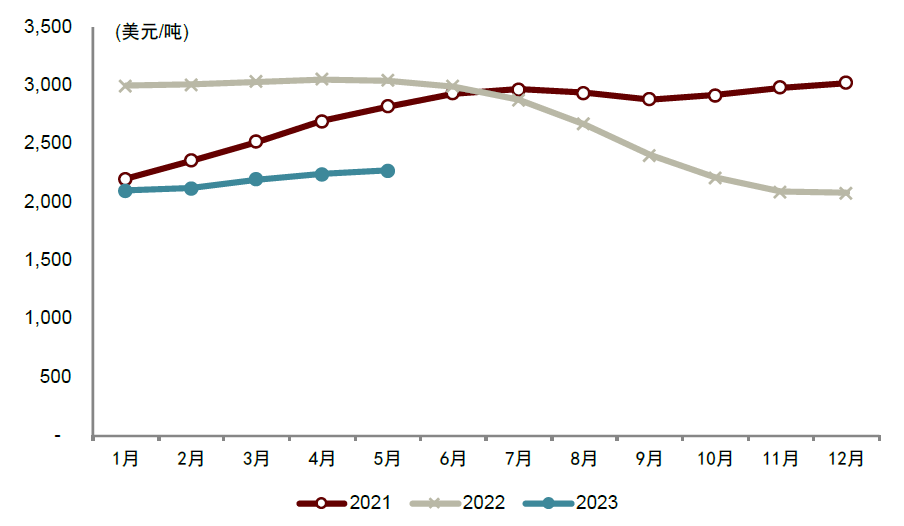

2023年1-5月出口量同比快速增加,國內企業全球市占率持續提升。新興經濟體經濟發展及基建行業快速增長,拉動涂料及上游鈦白粉需求增加,根據海關總署,2015-22年我國向印度/巴西/印度尼西亞/韓國/土耳其出口鈦白粉量年均復合增速為16.9%/10.4%/9.7%/7.7%/24.2%。2022年我國鈦白粉出口量持續增長,全年出口鈦白粉141萬噸,同比增長7.2%。在全球加息、經濟增速放緩的宏觀環境以及1Q23海外鈦白粉龍頭公司銷量下滑情況下,2023年1-5月中國鈦白粉出口量同比增長14.2%至71.1萬噸,國內鈦白粉企業加速搶占國際市場份額。價格方面,因整體鈦白粉需求較弱及供給端龍佰集團等公司產能投放影響,2022年下半年出口均價進入下行通道,2022年12月鈦白粉出口均價同比下降31%至2,080美元/噸;2023年以來鈦白粉生產企業挺價意愿較強疊加需求逐步改善,2023年5月鈦白粉出口均價2,272美元/噸,同比下滑25%,相比年初以來上漲8.3%。

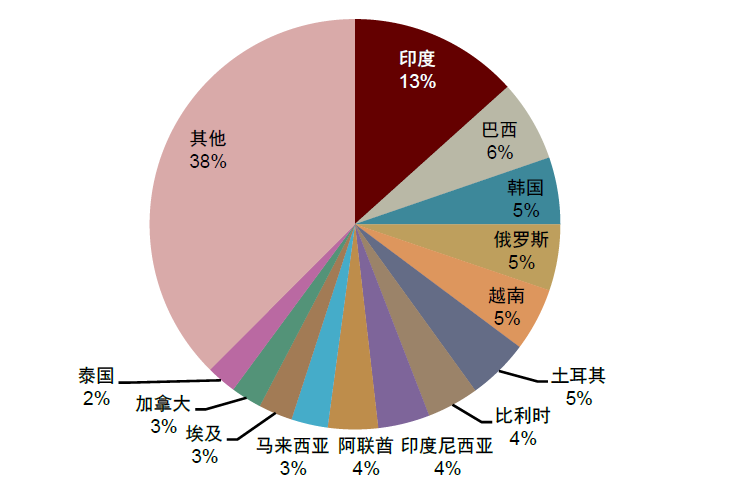

圖表5:2022年鈦白粉出口國家分布

資料來源:海關總署,卓創資訊,中金公司研究部

圖表6:2015-22年主要鈦白粉出口國家出口量及增速

資料來源:海關總署,卓創資訊,中金公司研究部

圖表7:2021-5M23鈦白粉月度出口量

資料來源:海關總署,中金公司研究部

圖表8:2021-5M23鈦白粉月度出口均價

資料來源:海關總署,中金公司研究部

全球鈦白粉:海外企業2022及1Q23鈦白粉銷量和利潤率同比下滑,國內企業全球市占率提升

全球主要鈦白粉企業2022年和1Q23經營情況回顧

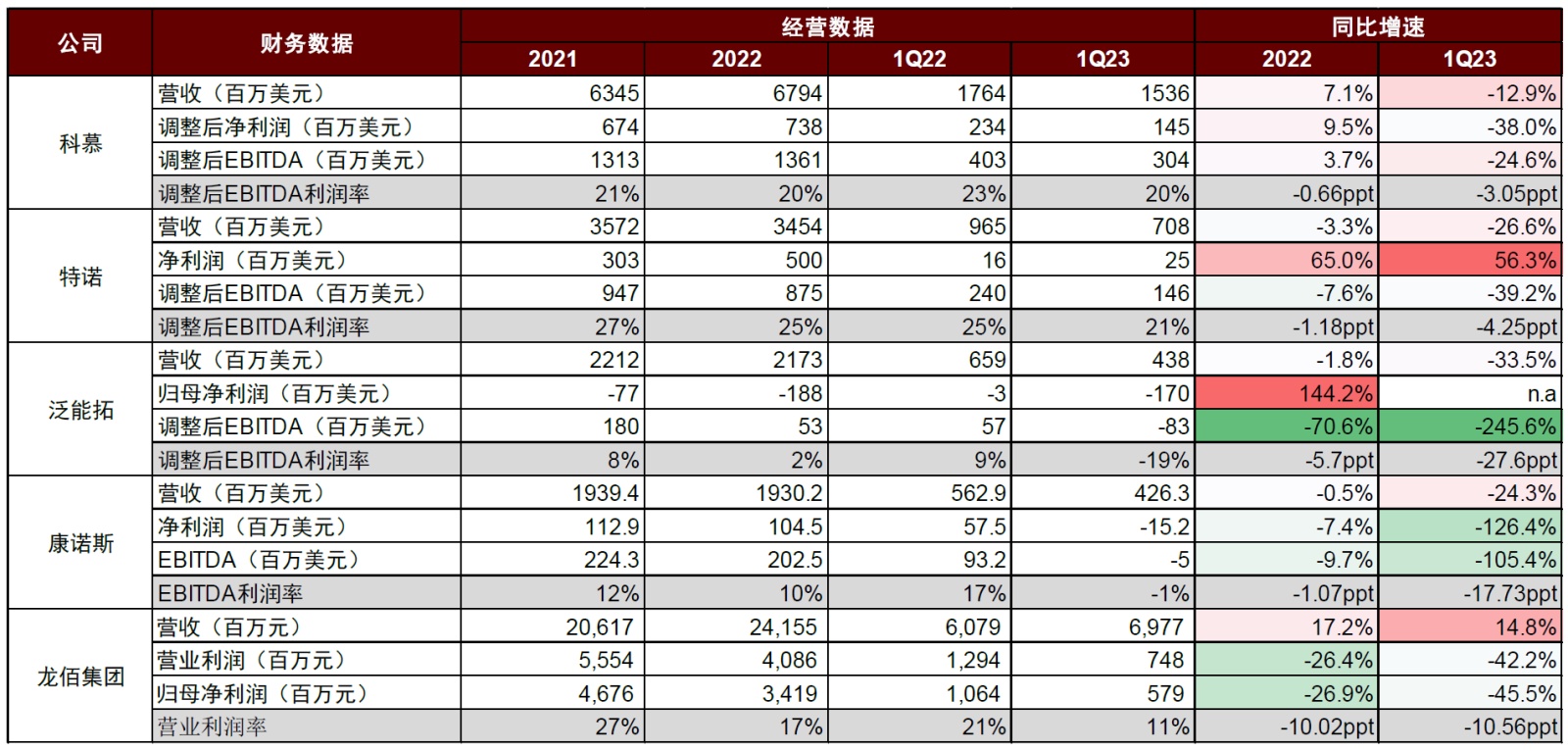

圖表9:全球五大鈦白粉生產企業2022和1Q23整體情況回顧

資料來源:各公司公告,Bloomberg,中金公司研究部

圖表10:海外鈦白粉企業經營情況匯總

資料來源:公司公告,Bloomberg,中金公司研究部

全球五大鈦白粉企業:2022年科慕/龍佰營業收入實現正增長,行業利潤率下滑。2022年由于全球能源、大宗原材料價格大幅上漲,推動化工品生產成本和價格上漲,但全球主要經濟體GDP增速下行導致需求走弱,上游成本難以向下游傳導,導致鈦白粉利潤率出現下降。2022年全球五大鈦白粉龍頭公司中,僅科慕、龍佰集團實現整體營業收入同比正增長,但利潤率下滑使得凈利潤或EBITDA同比下降。1Q23海外四家鈦白粉企業鈦白粉銷量及營收持續同比下滑,龍佰集團銷量增加驅動營收同比增長,但全行業利潤率持續同比下滑,泛能拓、康諾斯1Q23調整后EBITDA利潤率均下跌至負值。

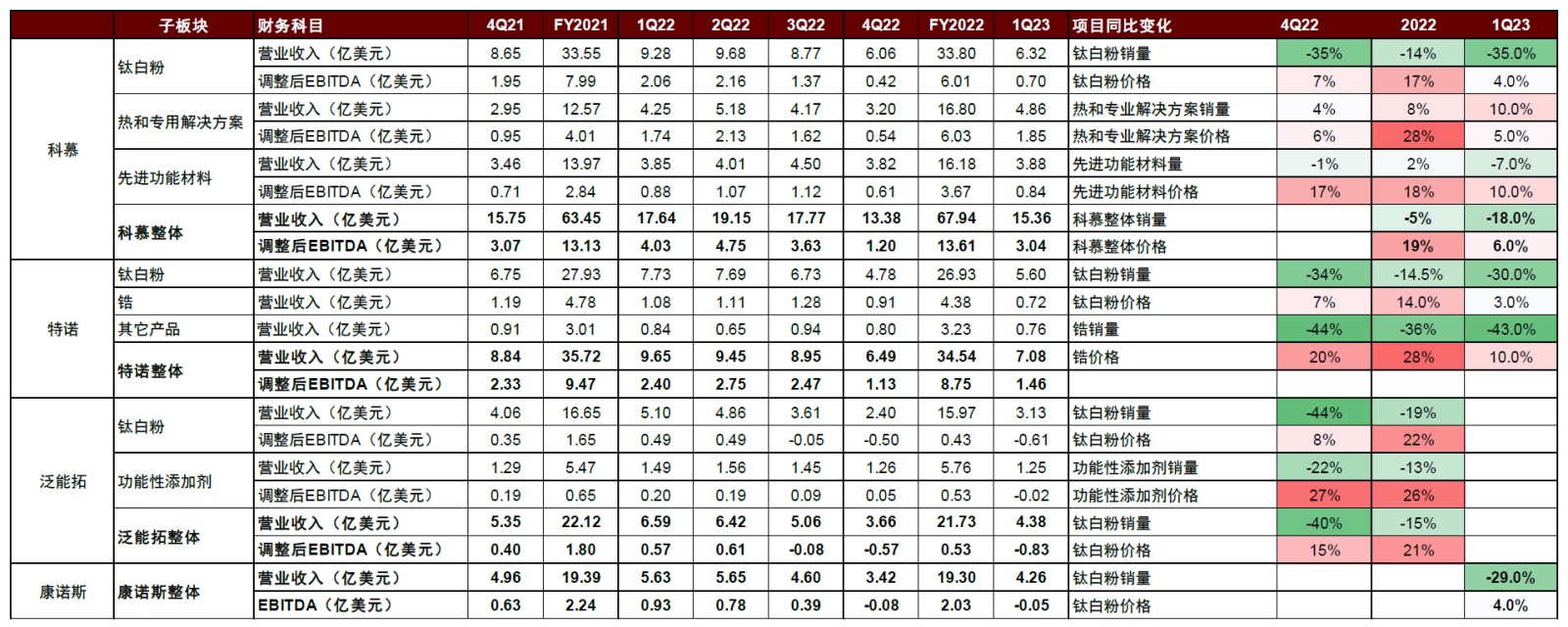

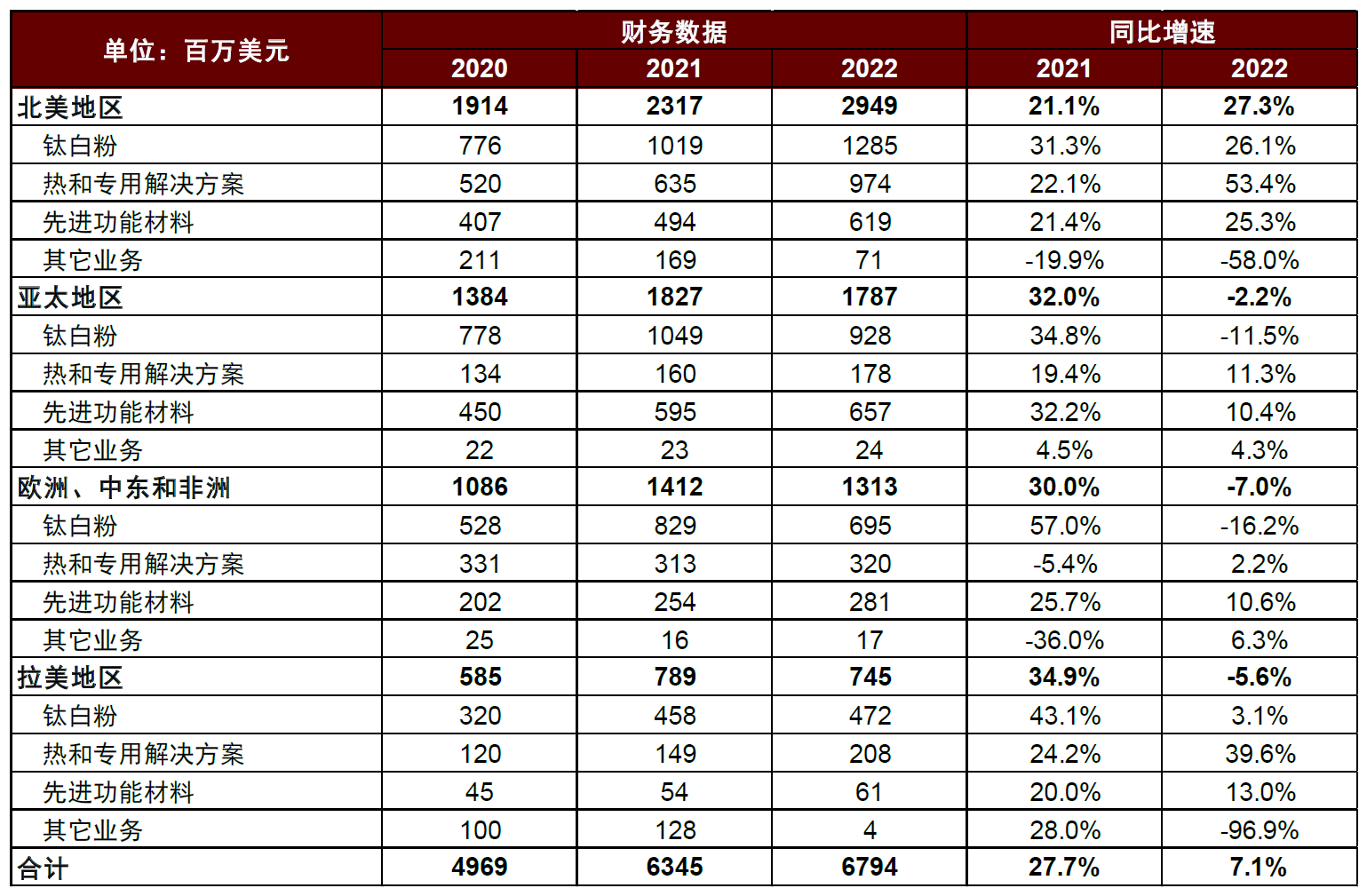

► 科慕2022年營收/調整后EBITDA同比+7.1%/+3.7%。2022年科慕營收同比+7.1%至67.94億美元,主要驅動力來自于熱和專用解決方案以及功能材料板塊的量、價同步上漲,其鈦白粉板塊實現營收33.8億美元,同比2021年基本持平,鈦白粉全年量/價分別變化-14%/+17%。分區域來看,北美和拉美地區鈦白粉銷售實現正增長,增速分別為26.1%/3.1%,亞太地區以及歐洲中東和非洲地區分別同比下滑11.5%/16.2%。1Q23鈦白粉板塊營收下滑32%至6.32億美元,主要是需求較差導致鈦白粉銷量下滑35%而價格僅提升4%所致。鈦白粉板塊收入下滑較快,也拉動公司整體1Q23營收同比下滑13%至15.36億美元。

圖表11:科慕主要地區分板塊營業收入及同比增速

資料來源:公司公告,中金公司研究部

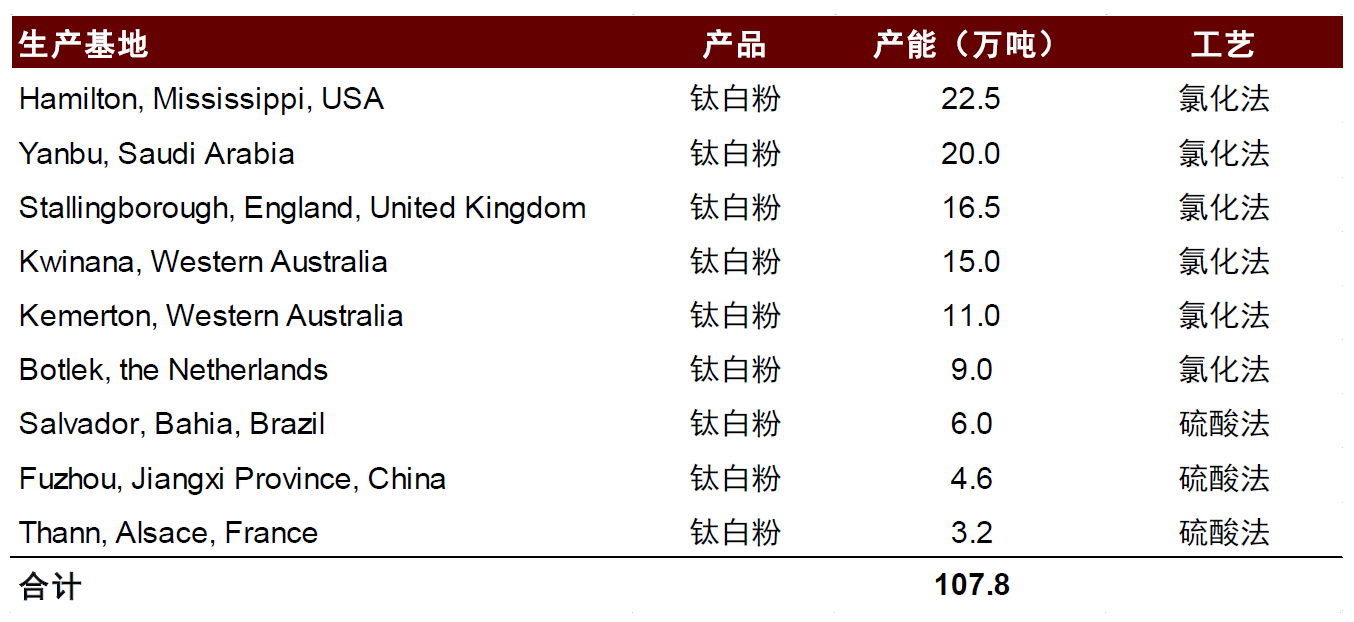

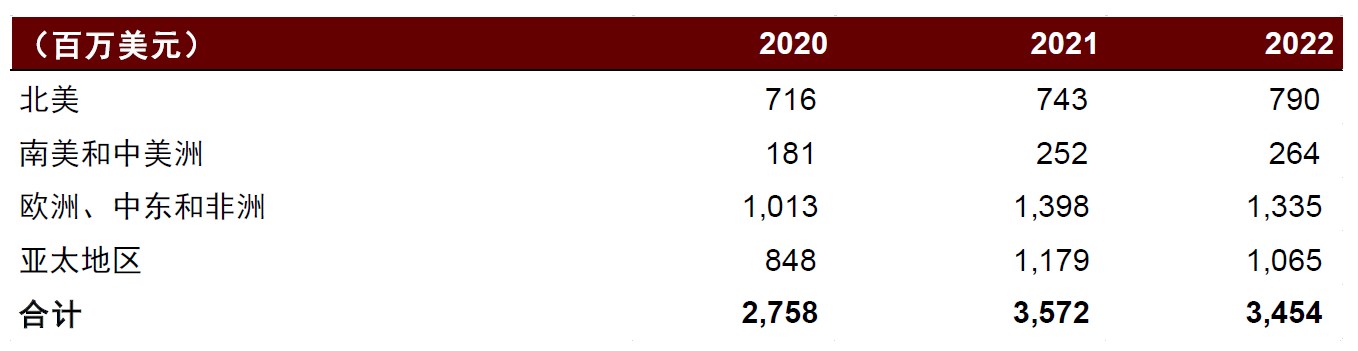

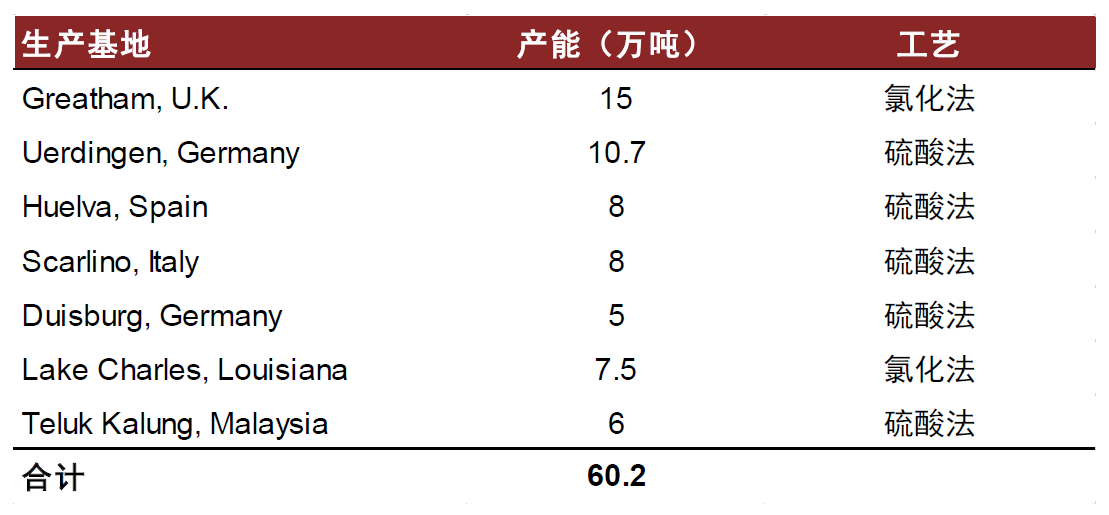

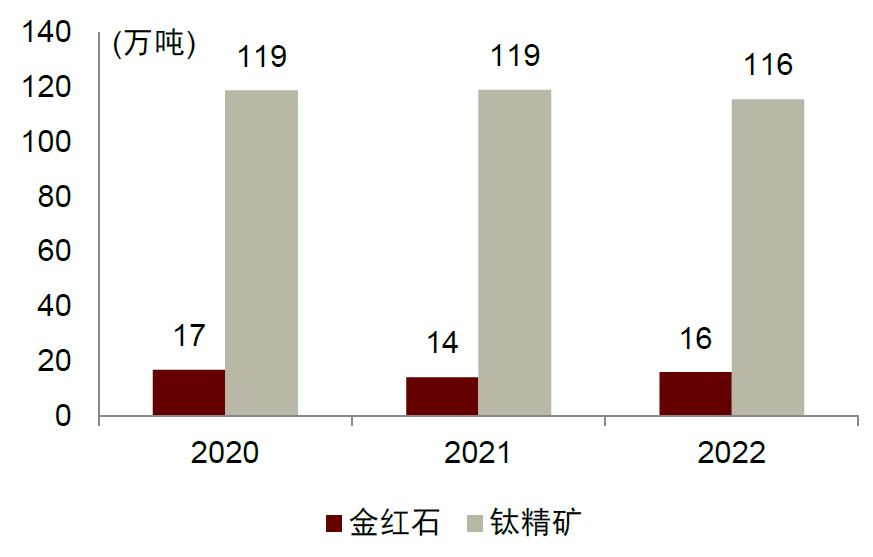

► 特諾2022年營收/調整后EBITDA分別下滑3.3%/7.6%。2022年特諾營業收入同比下滑3.3%至34.54億美元,其中鈦白粉板塊實現營收26.93億美元,同比下滑3.6%,全年鈦白粉銷量/售價分別變化-14.5%/+14.0%。因公司2022年自產鈦精礦/金紅石116/16萬噸,公司調整后EBITDA利潤率同比下滑1.2ppt至25%,高于行業平均水平,調整后EBITDA同比下滑7.6%至8.75億美元。分地區看,2022年公司在北美、南美和中美洲實現收入正增長,歐洲、中東和非洲以及亞太地區銷售收入同比下滑。1Q23公司鈦白粉銷量同比下滑30%,拖累公司營收/調整后EBITDA下滑26.6%/39.2%至7.08/1.46億美元。截至2022年底,特諾在全球有9個鈦白粉生產基地共107.8萬噸鈦白粉產能,其中氯化法94萬噸,占比87%。

圖表12:特諾主要生產基地及鈦白粉產能(2022年)

資料來源:公司公告,中金公司研究部

圖表13:特諾分地區營業收入

資料來源:公司公告,中金公司研究部

► 泛能拓2022年營收/調整后EBITDA同比下滑1.8%/70.6%。2022年泛能拓營業收入同比下滑1.8%至21.73億美元,其中鈦白粉板塊實現營收15.97億美元,同比下滑4.1%,全年鈦白粉銷量/售價分別變化-19%/+22%。因公司鈦白粉上游無礦產資源配套,2022年調整后EBITDA利潤率同比下滑5.7ppt至2%,調整后EBITDA同比下滑70.6%至0.53億美元。1Q23鈦白粉營收持續下滑,實現營收3.13億美元,同/環比變化-39%/+30%,調整后EBITDA利潤率同比下滑27.6ppt至-19%。經營壓力迫使公司于2023年5月申請了破產保護,截至2022年底公司共擁有7處鈦白粉生產基地共計60.2萬噸產能。

圖表14:泛能拓主要生產基地及鈦白粉產能

資料來源:公司公告,中金公司研究部

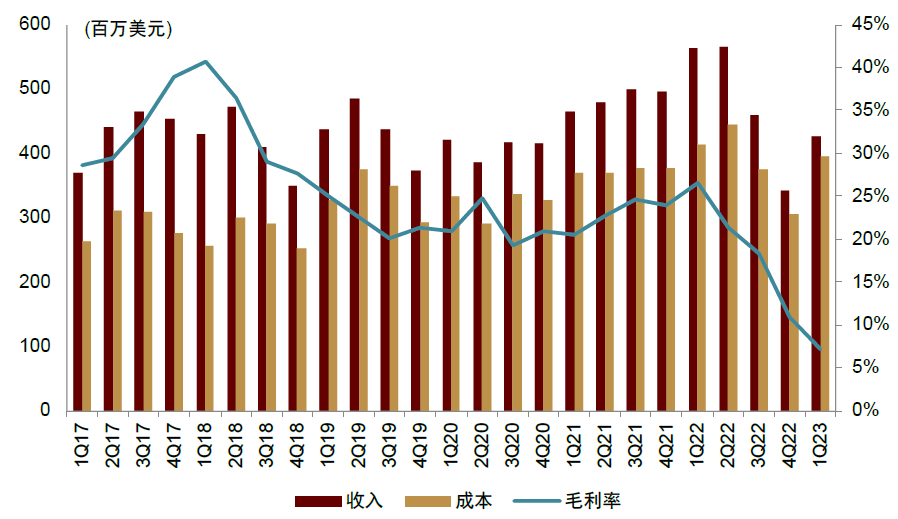

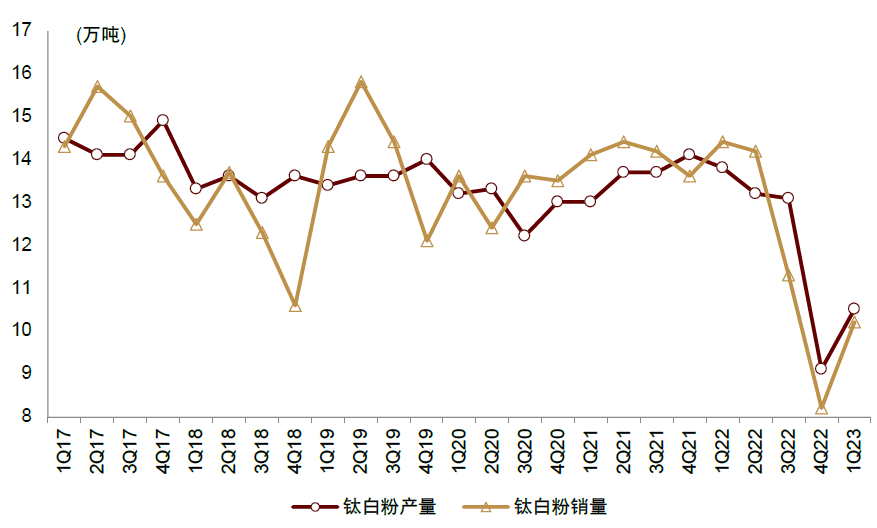

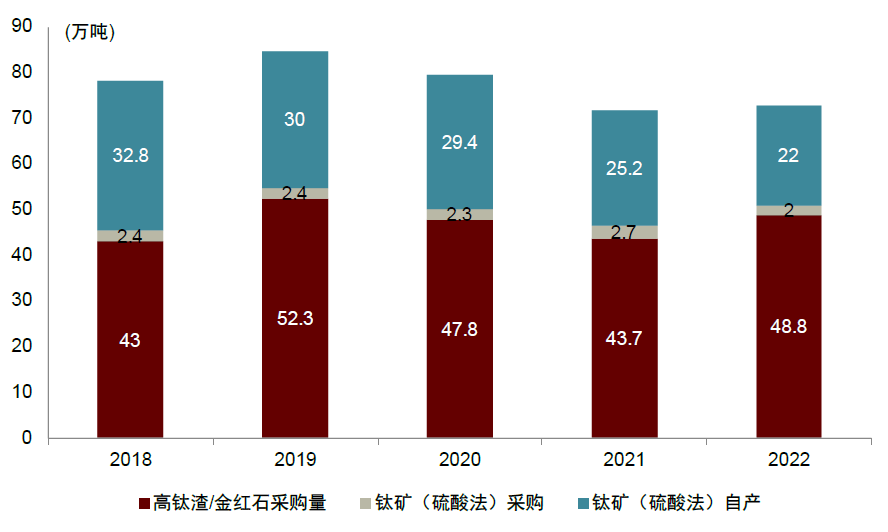

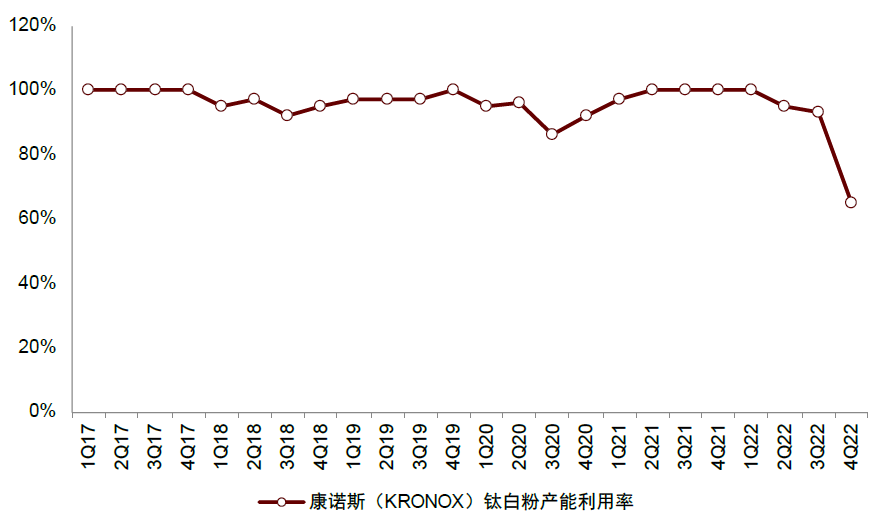

► 康諾斯2022年營收/EBITDA利潤率同比減少0.5%/9.7%。2022年康諾斯營業收入同比減少0.5%至19.3億美元,EBITDA同比減少9.7%至2.03億美元,主要是由于鈦白粉售價上漲不足以抵消銷量下降、生產成本(包括原材料和能源成本)上升的影響。受需求較弱影響,康諾斯3Q22起鈦白粉銷量開始下滑,4Q22公司產能利用率降低至65%。1Q23公司實現營收4.26億美元,同比下滑24.3%;EBITDA實現-5億美元,同比下滑105%。1Q23公司實現鈦白粉銷量10.2萬噸,環比4Q22有所恢復但仍同比下滑29%,且毛利率仍在持續降低。原材料配套方面,2022年公司自產鈦礦22萬噸,外購鈦礦/金紅石(或高鈦渣)2/48.8萬噸。

圖表15:康諾斯季度營收和毛利率

資料來源:公司公告,中金公司研究部

圖表16:康諾斯季度鈦白粉產銷量

資料來源:公司公告,中金公司研究部

圖表17:康諾斯主要原材料配套情況

資料來源:公司公告,中金公司研究部

圖表18:康諾斯鈦白粉產能利用率

資料來源:公司公告,中金公司研究部

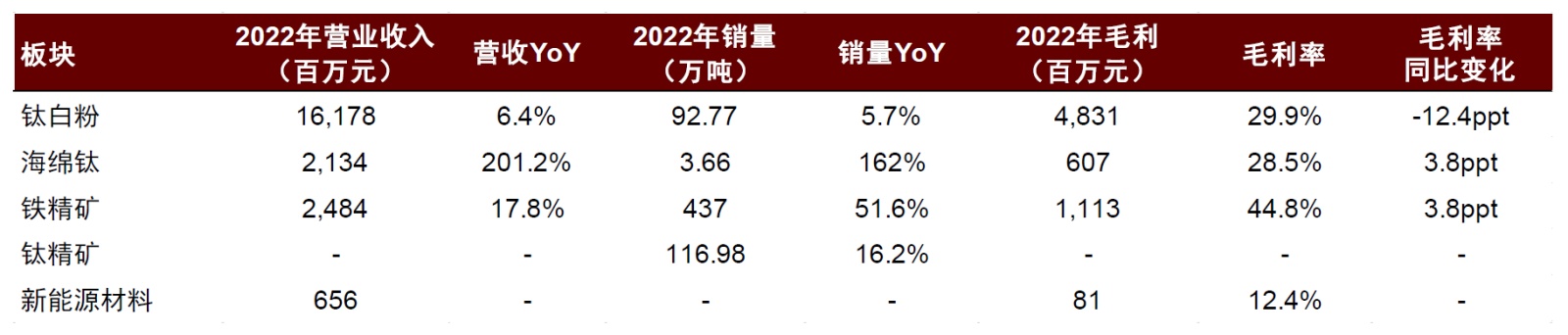

► 龍佰集團:2022年實現營收241.55億元,同比增加17.2%;歸母凈利潤34.19億元,同比降低26.9%。業績下滑主要是鈦白粉需求縮減致價格下滑,疊加原材料價格保持高位,導致毛利率下滑11.6ppt至29.2%所致。2022年鈦白粉產/銷量分別為98.98/92.77萬噸,同比+9.7%/+5.7%;需求承壓及原材料價格較高壓縮鈦白粉毛利率下滑16.09ppt至28.93%。鈦精礦產量116.98萬噸,同比增長16.2%。1Q23實現營收69.77億元,同/環比變化14.8%/14.5%;歸母凈利潤5.79億元,同/環比變化-45.5%/+135.4%。1Q23以來鈦白粉價格有所回暖,毛利率環比改善3.7ppt至23.1%。

圖表19:龍佰集團2022年核心經營數據

注:鈦精礦不外售,2022年統計口徑為產量

資料來源:公司公告,中金公司研究部

1Q23海外鈦白粉企業銷量同比大幅下滑,國內企業持續搶占全球份額。1Q23全球經濟持續低迷,科慕/特諾/泛能拓/康諾斯鈦白粉業務板塊營收分別同比下滑31.9%/27.6%/38.6%/24.3%,其中科慕/特諾/康諾斯鈦白粉銷量分別同比下滑35%/30%/29%。而反觀國內,根據中國海關數據,1Q23國內共出口鈦白粉累計43.7萬噸,同比增加12.6%,國內企業的鈦白粉在全球份額正逐步提升,國內鈦白粉企業競爭優勢正在逐步凸顯。1-5M23我國實現鈦白粉累計出口量71.1萬噸,同比增長14.3%,在全球鈦白粉需求低迷情況下,中國企業正加速搶占份額。

全球鈦礦:迎來景氣期,高品位鈦礦維持供需偏緊狀態,產業鏈一體化企業優勢明顯

全球主要鈦礦企業2022年和1Q23經營情況回顧

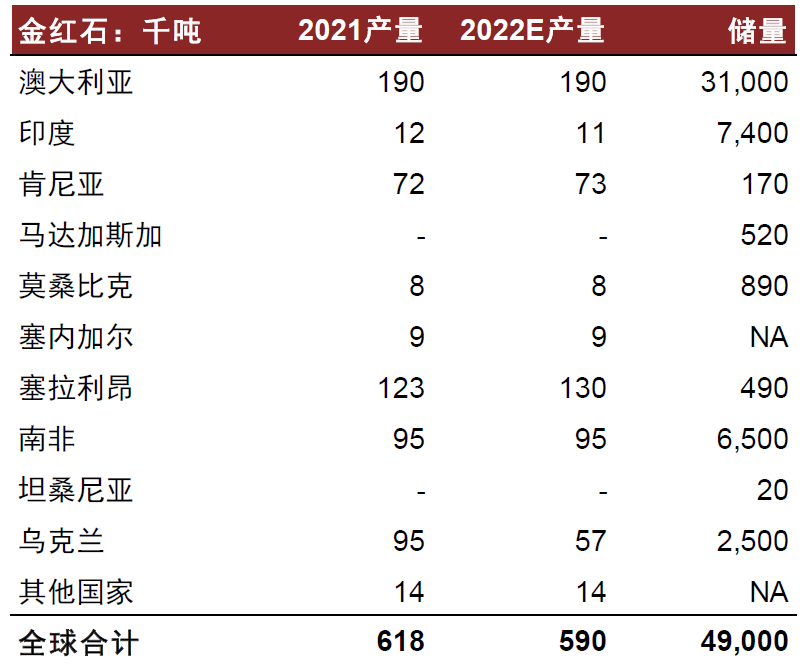

鈦精礦約占全球鈦礦物消費量的90%,2022年全球產量同比基本持平。根據USGS,2022年全球鈦精礦產量預計為890萬噸(折TiO2),同比2021年持平;其中中國、莫桑比克、南非為前三大生產國,產量分別為340/120/90萬噸,全球占比分別為38%/13%/10%。2022年全球金紅石礦產量59萬噸,同比下滑4.5%;澳大利亞、塞拉利昂、南非為前三大生產國,產量分別為19/13/9.5萬噸。儲量方面,全球鈦精礦儲量6.5億噸,金紅石礦4,900萬噸,中國、澳大利亞、印度、南非等國家儲量排名靠前。

圖表20:2022E全球鈦精礦產量和儲量

資料來源:USGS Mineral Commodity Summaries 2023,中金公司研究部

圖表21:2022E全球金紅石礦產量和儲量

資料來源:USGS Mineral Commodity Summaries 2023,中金公司研究部

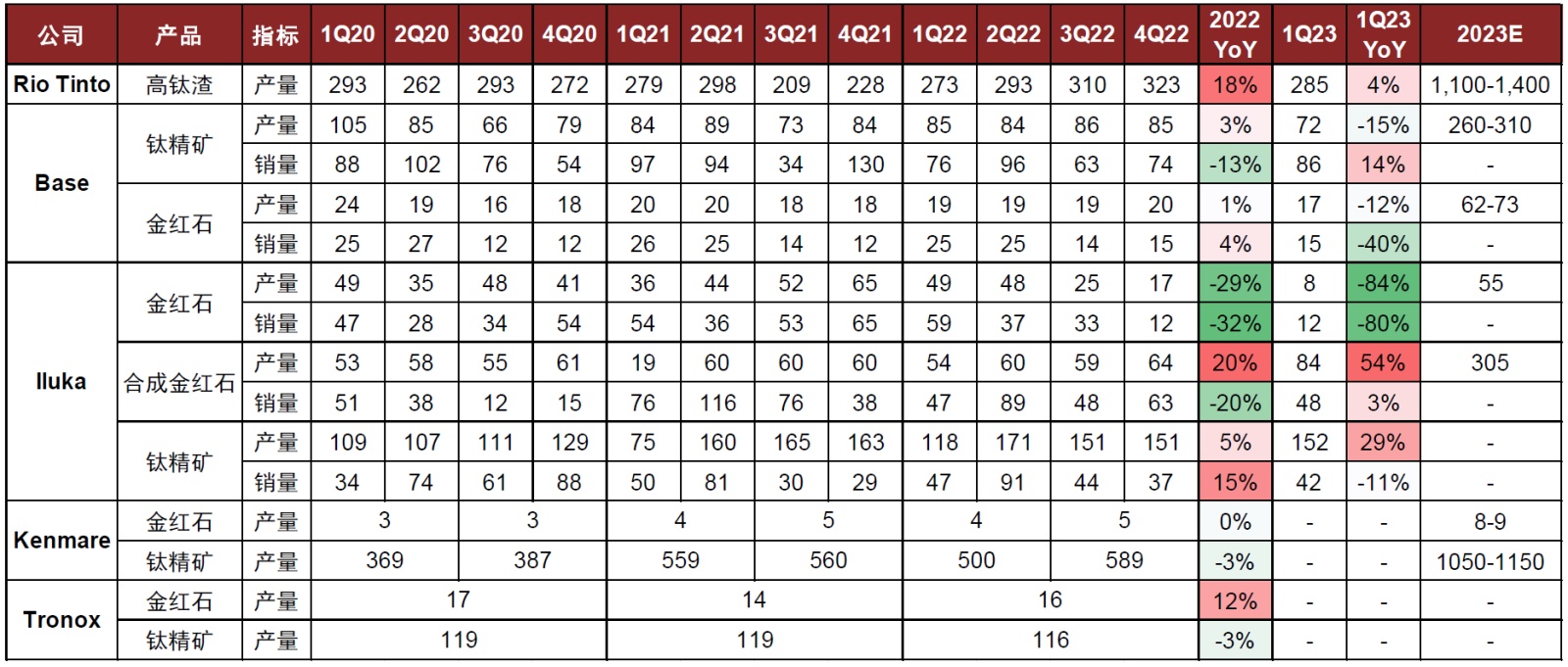

圖表22:主要鈦礦生產企業季度產量及2023年產量指引(單位:千噸)

資料來源:各公司公告,中金公司研究部

2022年全球鈦礦行業迎來較高景氣期:1H22全球鈦白粉因新冠積壓的建筑和翻新需求釋放,鈦白粉生產企業滿負荷運營致使鈦礦供不應求;同時氯化法產能占比逐步提升拉動對高品位鈦礦原材料的需求,上半年鈦礦供應緊張。2H22雖然在加息等因素影響下歐美鈦白粉需求走弱,但鈦礦特別是高品位礦新增產能有限,供需依舊維持偏緊的狀態,鈦精礦價格仍維持高位,全年價格大幅上漲推動Rio Tinto、Base、Iluka等公司業績增長。

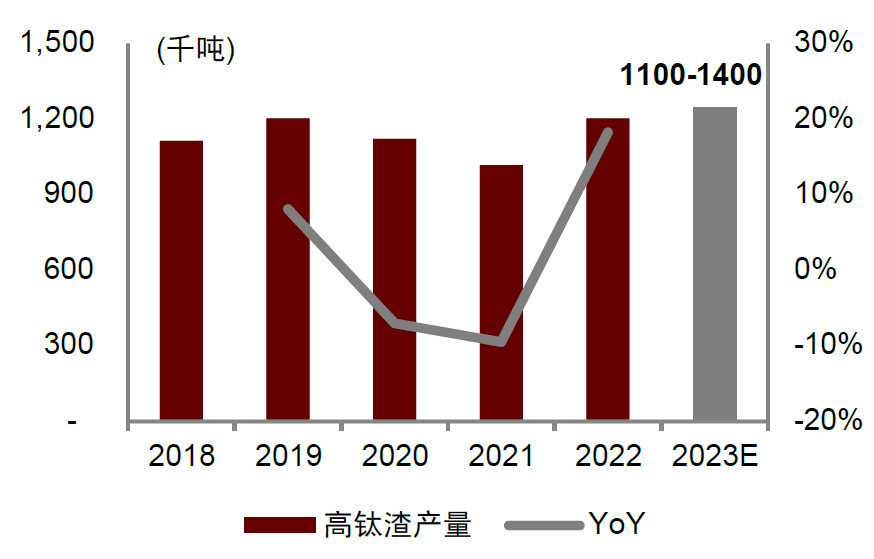

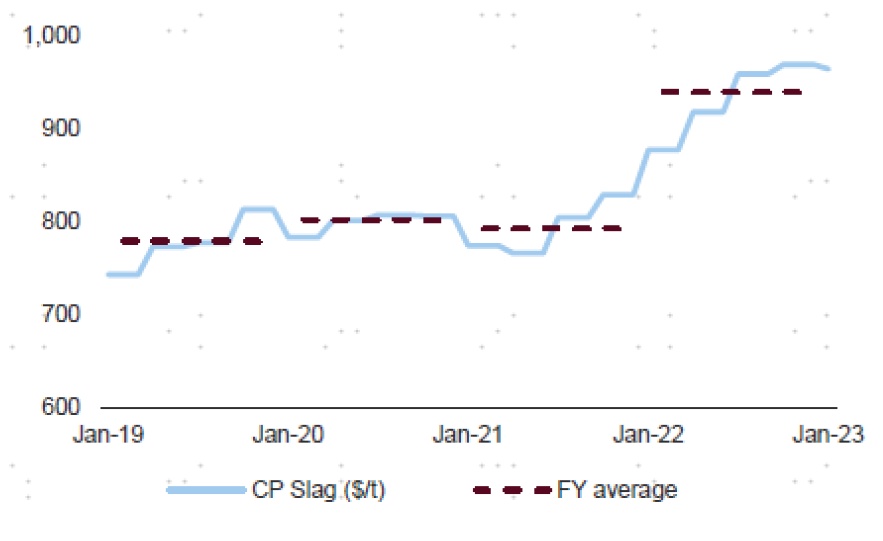

► Rio Tinto:2018-22年高鈦渣產量維持相對穩定,2022年氯化法鈦渣價格同比+19%。2022年公司實現高鈦渣產量120萬噸,同比+18%;1Q23產量28.5萬噸,同比+4%,根據公司年報,2023全年指引110-140萬噸,同比變化-8%~27%。受宏觀經濟環境疲軟影響,2022年鈦礦下游鈦白粉的需求增速較低。但原材料端,全球受高品位礦供應緊張的影響,鈦礦價格上漲。向前看,公司預計2023年雖庫存水平可能有所回升,但礦體貧化等結構因素仍然存在,高品位鈦礦價格仍有望維持高位。

圖表23:2018-23E Rio Tinto高鈦渣產量

資料來源:Rio Tinto年報,中金公司研究部

圖表24:2019-22年氯化渣價格

資料來源:Rio Tinto年報,中金公司研究部

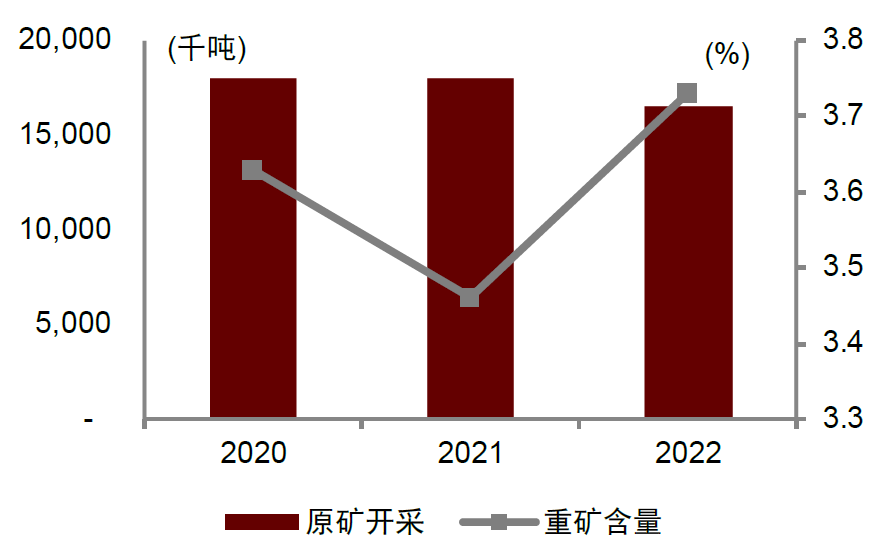

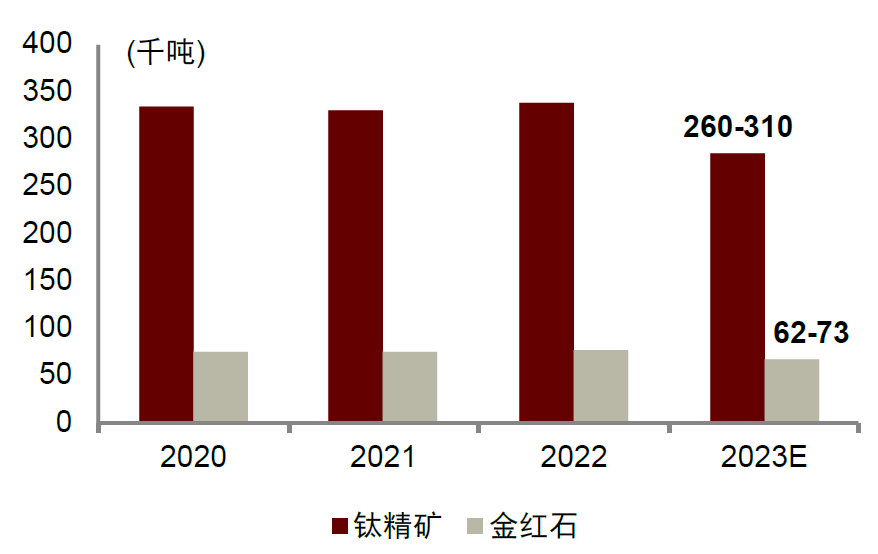

► Base Resources:2022年采礦量同比下滑,產出礦石品位提升拉高鈦精礦和金紅石產量。根據公司年報,2022年采礦量為1,649萬噸,同比降低8.3%,主要是尾礦儲存設施壓力管道故障和山洪暴發導致的兩次停電所致;由于重礦品位同比提升0.27ppt至3.73%,重礦產量同比基本持平,所以鈦精礦/金紅石產量分別同比變化+2.7%/+0.9%至32.5/7.4萬噸。1Q23 Kwale北沙丘成功開采,這也使接近枯竭的Kwale礦山壽命延期13個月至2024年底。但受到北沙丘移動及相關調試活動停工影響,疊加北沙丘礦石品位低于預期,1Q23礦石開采量330萬噸,環比4Q22下降26.7%,受此影響1Q23鈦精礦/金紅石產量分別為7.2/1.7萬噸,同比下滑15%/12%。公司表示正在調研相關優化措施,2Q23產量有望逐步提升,2023年鈦精礦/金紅石分別維持26-31萬噸/6.2-7.3萬噸指引不變,同比2022年變化分別為-23%~-9%、-19%~-5%。

圖表25:2020-22 Base礦石產量及重礦品位

資料來源:Base Resources年報,中金公司研究部

圖表26:2020-23E Base鈦精礦/金紅石產量

資料來源:Base Resources年報,中金公司研究部

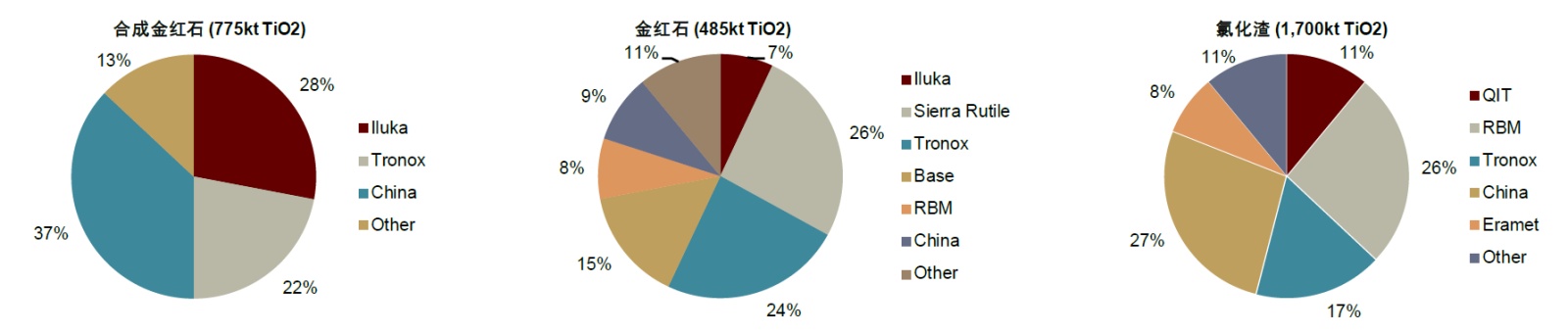

► Iluka:公司高品位鈦原料產品需求強勁,價格創十年新高。2022年公司實現鈦精礦/金紅石/合成金紅石產量59.1/13.9/23.8萬噸,同比變化+5%/-29%/+20%,金紅石產量同比下降主要是子公司Sierra Rutile于2022年8月分拆上市所致。2022年上半年受俄烏沖突影響,公司金紅石成為烏克蘭金紅石的替代品需求旺盛;下半年雖歐美經濟疲軟影響下鈦白粉需求下滑,但公司高品質鈦原料需求依舊強勁,報告期內公司新增與下游客戶簽訂的未來4年每年20萬噸合成金紅石的訂單。價格方面,2022年公司金紅石均價1,550美元/噸,為十年來的最高,進一步表明公司在高品位鈦原料市場的實力。根據公司公告,從份額看,2022年Iluka在全球合成金紅石/金紅石領域已經分別達到28%/7%的市占率,為全球最大合成金紅石供應商。2023年公司將持續推動產能提升以滿足新的客戶訂單,全年金紅石/合成金紅石產量指引分別為5.5/30.5萬噸,合成金紅石產量同比增加28%;其中1Q23已分別完成0.8/8.4萬噸生產,合成金紅石產量同比+54%。

圖表27:2022年全球合成金紅石/金紅石/氯化渣供給格局及Iluka份額

資料來源:Iluka年報,TZMI,中金公司研究部

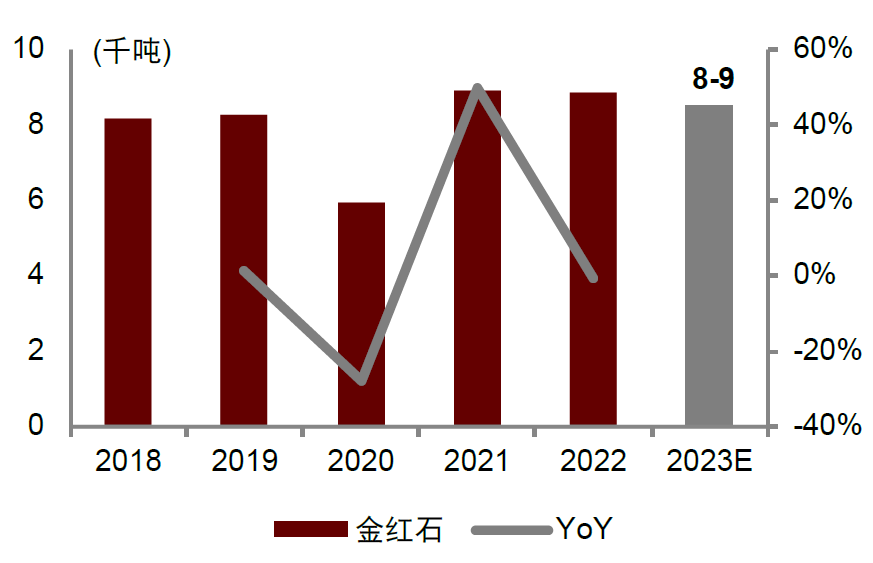

► Kenmare:2022年鈦精礦產量同比微降,平均價格創歷史新高。2022年公司重礦原礦產量增長2%至158.62萬噸;產品方面,2022年鈦鐵礦產量下降3%至108.83萬噸,金紅石產量為0.89萬噸,與2021年持平。Kenmare預計2023年鈦鐵礦產量將在105萬噸至115萬噸;金紅石產量在0.8-0.9萬噸。

圖表28:2018-23E Kenmare鈦精礦產量

資料來源:Kenmare年報,中金公司研究部

圖表29:2018-23E Kenmare金紅石產量

資料來源:Kenmare年報,中金公司研究部

► Tronox:金紅石鈦精礦產量維持穩定。2022年Tronox全球運營六個砂礦、五個提純工廠和九個鈦白粉生產廠,其鈦精礦、金紅石資源為自身生產鈦白粉提供原材料基礎。根據公司年報,2022年鈦精礦/金紅石產量實現116/16萬噸,同比變化-2.9%/+12.4%。

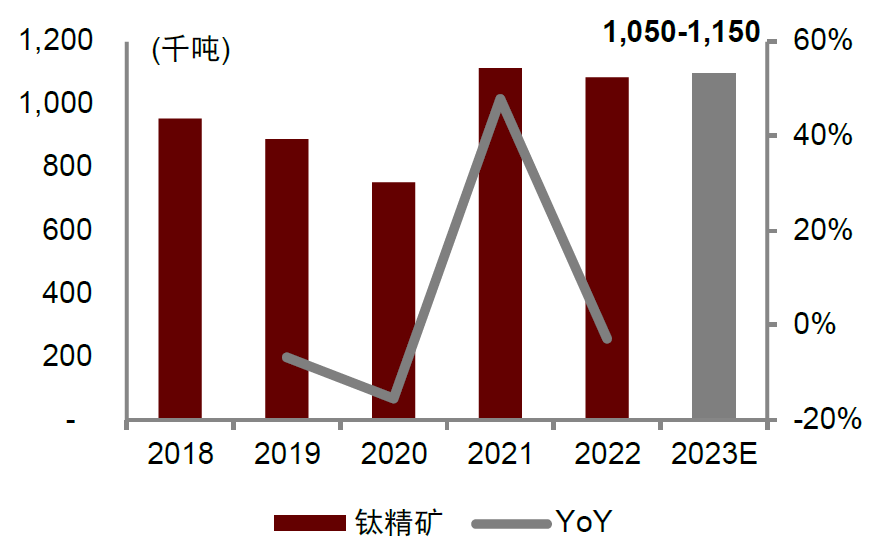

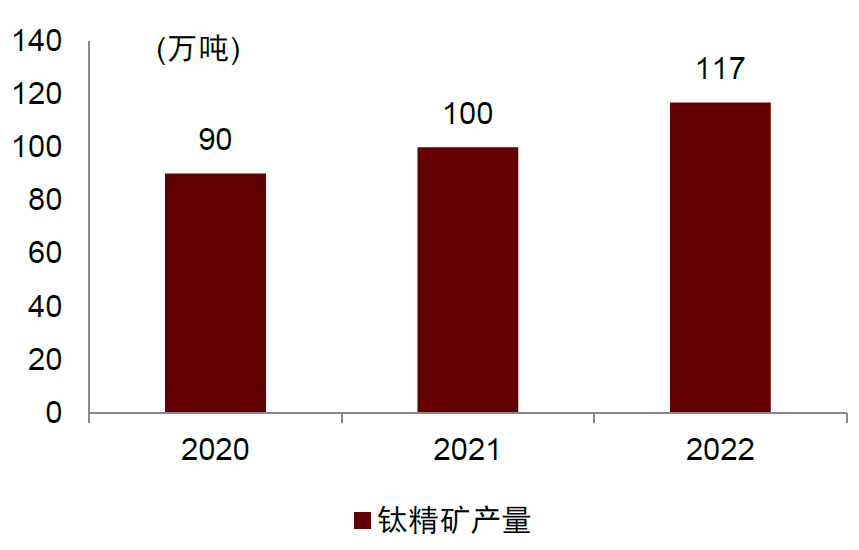

► 龍佰集團:持續推動鈦白粉上游配套鈦礦資源開發。公司擁有釩鈦磁鐵礦-鈦精礦-高鈦渣-鈦白粉-海綿鈦-鈦合金完整產業鏈,2022年公司鈦精礦產量117萬噸,同比增加16.2%。公司表示正積極推動龍佰礦業旗下紅格和廟子溝礦區的聯合開發工作,目前在微細粒鈦鐵礦回收技術上取得一定突破,公司預計2023年7月鈦精礦產能有望增加22萬噸,進一步強化一體化優勢。

圖表30:2020-22 Tronox鈦精礦/金紅石產量

資料來源:Tronox年報,中金公司研究部

圖表31:2020-22年龍佰集團鈦精礦產量

資料來源:公司公告,中金公司研究部

2023年資本開支展望

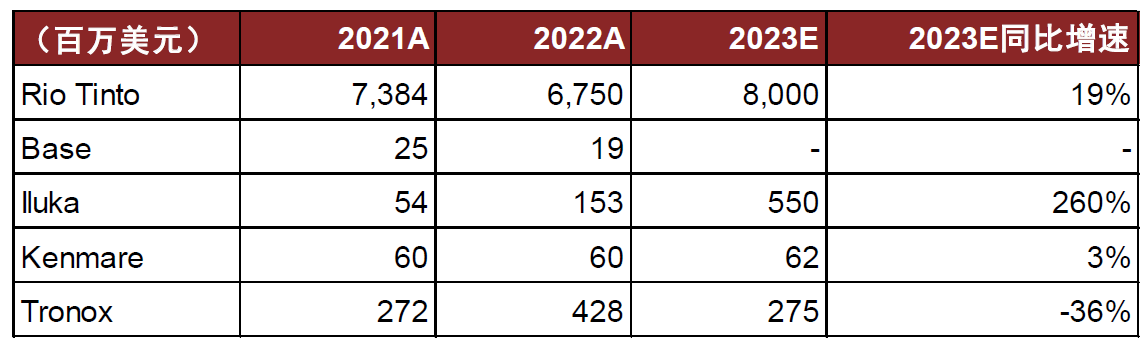

2023年Rio Tinto、Iluka計劃資本支出增速快,Kenmare基本持平,Tronox同比減少。根據各公司2023年資本開支指引,Rio Tinto計劃全年支出80億美元,同比增長19%;Iluka 2023年資本支出計劃同比增加2.6倍至5.5億美元,主要用于稀土精煉廠的投資建設;Kenmare 2023年資本開支計劃同比增加3%至0.62億美元;Tronox考慮到宏觀經濟環境較差,計劃縮減資本開支至2.75億美元以內,同比減少36%。從四家海外鈦礦龍頭資本開支規劃情況看,明確用于鈦礦/金紅石產能擴張的資本開支較少,我們認為高品位鈦礦維持供需緊平衡的狀態或將持續。

圖表32:主要鈦礦公司2023年資本開支計劃

資料來源:公司公告,公司官網,中金公司研究部

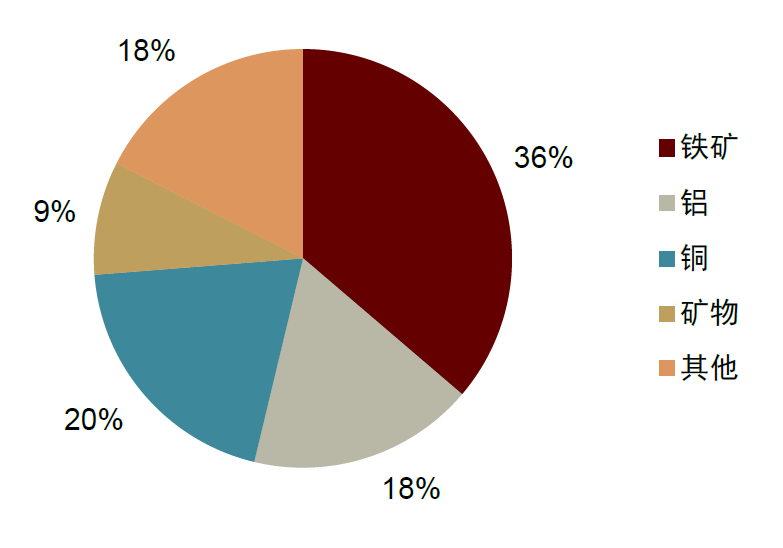

► Rio Tinto(力拓)2023年預計資本支出80億美元,包括約20億美元的增長項目(西芒杜鐵礦)。公司預計2024-25年其資本支出將達到每年90億至100億美元,其中包括30億美元的增長項目支出、約35億美元的維持性資本支出,以及20億至30億美元的產能替換資本支出(其中約15億美元用于皮爾巴拉鐵礦)。此外公司計劃未來三年將投資約15億美元用于公司建設減碳項目。分產品看,公司計劃2023年9%的資本開支(約7億美元)用于礦物開發,包括鈦礦、硼砂礦以及鉆石礦等。

圖表33:Rio Tinto 2023E資本開支構成(按產品)

資料來源:公司公告,中金公司研究部

圖表34:Rio Tinto 資本開支計劃及結構

資料來源:公司公告,中金公司研究部

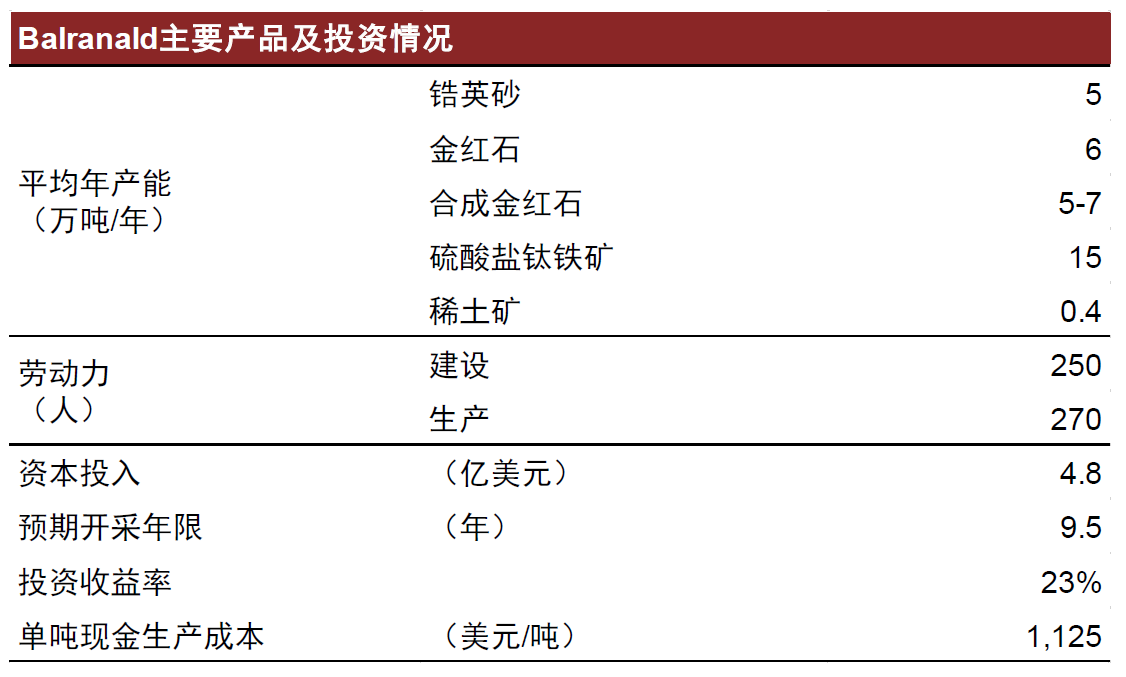

► Iluka 2023年預計資本支出5.5億美元,同比2022年增長2.6倍。2022年4月Iluka董事會最終批準Eneabba稀土精煉廠的投資,澳大利亞政府將提供12.5億美元的貸款,2023年Eneabba稀土精煉廠預計投資2.7億美元。另外Balranald項目也于2023年2月通過了董事會決議,該項目預計總投資4.8億美元,其中2023年預計投資0.8億美元。公司其他資本開支包括0.4億美元用于礦床研究、人造金紅石二號窯(SR2)大修預計投入0.35億美元、卡塔比礦山開采和開發0.4億美元。

圖表35:Iluka公司Balranald項目產品及投資情況

資料來源:公司公告,公司官網,中金公司研究部

► Tronox 2023年預計資本支出低于2.75億美元,同比2022年減少36%。2022年公司資本支出4.28億美元,其中1.25億美元用于維護性和安全支出,0.75億美元用于建設newTRON項目,2億美元用于縱向一體化布局(包括Atlas Campaspe礦山項目)。2023年資本開支計劃的縮減能夠幫助公司維持一定現金流水平,但將推遲newTRON項目和南非縱向一體化布局帶來的未來收益。

風險提示

國內宏觀經濟復蘇低于預期:鈦白粉下游用途包括涂料、塑料、造紙、油墨等領域,其中涂料下游涉及建筑、包裝、汽車、工業等行業,與宏觀經濟相關性高。若國內經濟復蘇低于預期,可能會對鈦白粉的銷量及盈利水平產生不利影響。

產品出口大幅下滑:2022年鈦白粉出口/產量為36%,1-5M23為43%,若鈦白粉出口出現大幅下滑,國內供需關系或將受到較大沖擊,對國內企業鈦白粉銷量或盈利水平產生負面影響。

文章來源

《全球鈦白粉龍頭2022&1Q23經營情況回顧》

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!