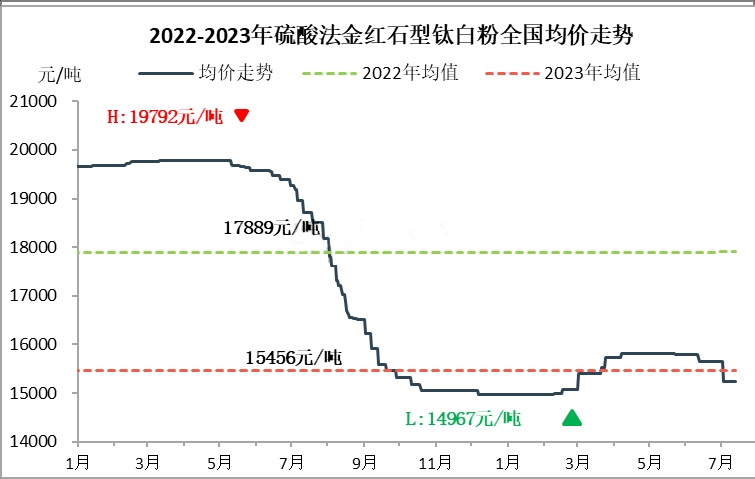

中國粉體網訊 本周國內金紅石型鈦白粉市場延續淡季節奏,市場低位運行。截至本周收盤,周維度金紅石型鈦白粉全國市場評估均價為15233元/噸,周內新單商談區間仍參考14800-15500元/噸。周內市場低價策略廠家價格可至14500元/噸上下。主流工廠大客戶參考價格在14500-15200元/噸(不同牌號金紅石型產品)。上周主流工廠執行降價,刺激不少下游陸續拿貨,其中大廠接單較好,加之其部分工廠減產,大廠當前低庫存穩價運行。生產環節多數廠家同樣執行穩價,成交形式仍是看單、看量、一單一談為主。

本周國內銳鈦型鈦白粉生產企業執行穩價,商談看單、看量。截至本周收盤,銳鈦型鈦白粉全國市場評估均價12850元/噸。周內商談參考區間多參考12500-13200元/噸范圍,部分生產商批量讓利價格可至12000-12500元/噸。近期鈦白粉價格處于低位區間,部分下游觀望當前較低價格出手囤貨,賣方積極成交,整體開工依然處于較低水平。

本周國內總體需求較為平淡,較低價格部分下游補庫囤貨。主要涂料端下游當前已處淡季,除去剛需訂單,不少下游在當前較低價格有作囤貨打算;外需方面,據了解,外需新單增量有限,生產企業反饋主流金紅石型鈦白粉出口新單價格多持穩在2100-2200美元/噸區間,部分低價生產商有2100美元/噸附近價格出貨。

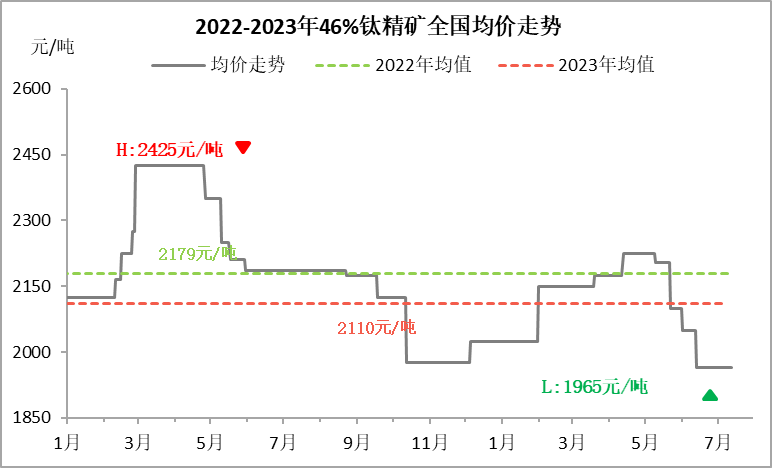

本周鈦市持穩運行。上下游需求仍無較大改善,西南地區現貨流通少,報盤依舊盤整運行;河北地區生產較前期有所改善,但實際成交清淡,且報價混亂;整體來看鈦原料市場實際成交仍處低位,市場多謹慎觀望為主。

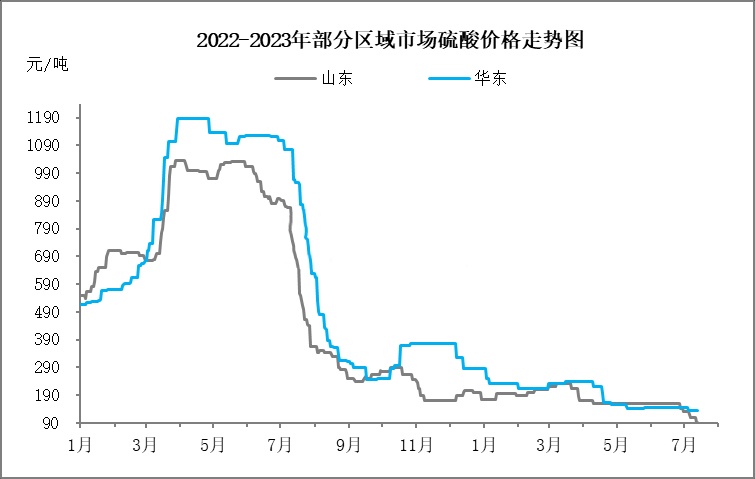

本周多數地區業者觀望守穩為主,少部分地區價格靈活調整。從均價水平來看,本周國內98%硫酸主流商談均價為155.84元/噸,較上周下跌1.25%,跌幅較上周收窄0.08個百分點。其中華東浙江市場成交穩中進行為主,部分酸企庫存低位,加之后期有檢修計劃,支撐業者心態,價格穩中小漲;江蘇硫酸裝置仍是低位運行為主,但下游需求一般,部分酸企庫存壓力加大的情況下,下調價格以刺激出貨;安徽近期下游磷酸一銨開工小幅提升,當地硫酸需求量有所增加,市場交投氛圍略有好轉,市場成交維持穩定為主。山東魯西一帶下游己內酰胺開工有所提升,但同時魯中一帶檢修酸企恢復生產,其他地區供需面無明顯變化,多空博弈下,區內酸市仍是處于供大于求的狀態,多數酸企成交重心穩中下行;但是原料硫磺價格仍有上行,一定程度上對硫磺酸價格形成支撐,故硫磺酸與冶煉酸價格差距進一步拉大。華北硫酸供應整體較充足,部分酸企成交可商談幅度較大,價格偏低位運行為主;且后期有新增裝置計劃投產,利空當地硫酸市場,但考慮到氰尿酸等下游詢貨積極性有所增加,多空因素共存下,部分業者觀望守穩為主,整體價格區間內靈活調整。華南地區部分酸企裝置仍舊檢修,下游需求整體偏弱,市場觀望氣氛濃厚,部分礦石酸大單成交重心下移,硫磺酸暫企穩運行,下游采購謹慎,僵持觀望為主。華中市場近期企穩運行為主,部分區域需求有所提升,下游流通加快;加之目前區內部分酸企裝置依舊檢修,支撐酸企心態;部分區域適當減少低價資源外放,整體價格暫無明顯提升。西南地區硫酸市場本周企穩運行,下游按需操作,交投不溫不火;受西北市場酸企集中檢修影響,甘肅及陜西硫酸資源流入減少,對當地市場硫酸價格起到一定支撐,但繼上周價格走高后,本周酸價缺乏繼續上行動力,企穩觀望為主。

分中心后市預期:

預計下周金紅石型鈦白粉市場價格或維持穩定,生產商在當前價格繼續吸引剛需訂單接入。預計市場商談區間參考在14800-15500元/噸,部分低價廠商價格仍可至14500元/噸。需求面來看,下游消費淡季對短期鈦白市場的利空影響基本已經釋放完畢,市場后續或進入穩價階段;供應面來看,下周不排除部分生產商新增執行檢修,行業實際產出量較低。綜合來看,預計下周商談區間穩定,主流市場仍在較低價格偏穩出貨。

鈦精礦:預計下周鈦精礦走勢或依舊盤整觀望。

硫酸:下周國內硫酸市場或繼續橫盤整理為主,價格仍是漲跌互現。主要影響因素:一是各地供應情況不一,除西北供應低位以外,其他地區供應多相對充足,山東、河北以及東北一帶后期供應存在增加預期;二是下游磷酸一銨交投氛圍向好,開工或仍有提升,對部分地區硫酸出貨有一定帶動作用;三是原料硫磺價格或向高位盤整,對硫磺酸價格形成一定支撐。

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!