中國粉體網訊 近日,日本政府在自民黨會議上公布尖端電子零部件作為“新指定物資候補”。計劃將先進電子元件以及鈾追加列入“特定重要物資”清單中,考慮追加的先進電子元件為MLCC(多層陶瓷電容器)。

來源:村田制造所

此外,據10月16日消息稱,京瓷計劃提高其泰國工廠的智能手機和電動汽車電容器(MLCC)產量,產能預計提高1成,將在2023財年起的3年內投資高達1000億日元。村田制作所也在泰國北部建成了MLCC新工廠,將于11月開始供貨。

MLCC產業,日系產商占據絕對優勢

縱觀MLCC產業鏈,其上游為原材料制造環節,包含兩類主要原材料,一類是陶瓷粉,陶瓷粉料主要原料是鈦酸鋇、氧化鈦、鈦酸鎂等;另一類是構成內電極與外電極的鎳、銅等金屬粉體材料;中游為MLCC制造環節,主要集中在日本、韓國、中國臺灣和中國大陸地區。

來源:野村東方國際

上游材料主要被日本及美國公司所占領

上游主要是核心材料的生產,包括陶瓷粉體材料、內部電極材料(主要是鎳內漿)以及外部電極材料(主要是銅漿)三部分。其中,全球海外陶瓷粉體前7大廠商有5家來自日本,前3大廠商日本堺化學、美國Ferro及日本化學;國瓷材料是國內首家、全球第二家成功運用水熱工藝批量生產納米鈦酸鋇粉體的廠家,也是中國大陸規模最大的批量生產并外銷瓷粉的廠家,市占率為10%。

中游器件制造,日本具有絕對優勢

在中游器件制造方面,MLCC制造最大的技術壁壘有三點:(1)以陶瓷粉料為核心的材料技術決定MLCC的層數/容值;(2)疊層印刷技術決定MLCC的層數/容值及良率;(3)共燒技術決定MLCC的品質。在這方面,國內廠商的制造工藝與日系龍頭相差甚遠。雖然說核心制造設備的技術壁壘遠不及半導體產業那么高,但材料技術、精細加工技術短期內都難以突破,目前高端MLCC產品對日本進口還存在較強的依賴。

據相關資料顯示,全球MLCC生產企業不到20家,其中村田和三星機電占據全球一半以上的市場份額,在產能和技術上的優勢十分突出,具有絕對的市場主導能力。

數據來源:中國電子元件行業協會《2022年版中國MLCC市場競爭研究報告》

下游應用廣泛,尤其新能源汽車產業

從應用領域來看,移動終端是MLCC最大的應用市場,在全球市場規模總額中的比例達到33%。從產業布局來看,各大日系廠商因全球經濟環境的影響,各大廠的業績都呈現下滑趨勢,但仍然在不斷的擴產。

■ 太陽誘電馬來西亞沙撈越州(SARAWAK)工廠竣工,2025年投產;

■ 村田制作所泰國MLCC新廠竣工,將于11月份開始生產,2028年全面投產;

■ 村田制作所菲律賓的子公司建MLCC新廠,將于2025年9月底竣工;

■ 三大廠共同設立的合資公司MF材料株式會社,2026年秋季竣工,2027年投產,以提高MLCC用鈦酸鋇產能;

■ 太陽誘電常州MCC新廠一期竣工。

.....

大廠們一邊利潤下滑,一邊又瘋狂擴產,其原因在于車規MLCC需求量逐漸起量。如今,新能源汽車產業已經成為MLCC行業的產業倍增器。據業內專家分析,傳統汽車動力總成系統所使用的MLCC數量為450-2500只,而新能源汽車主打智能化、網聯化特色,包括安全系統、舒適系統、娛樂系統等在內,對于MLCC的需求數量全面提升。中國電子元件協會數據顯示,純電動車的MLCC單車用量約為18000只。預計到2025年,全球汽車用MLCC需求量將達到4730億只,車規MLCC市場也將成為行業重點關注的板塊。

2017年以來,國外MLCC大廠紛紛陸續退出中低端市場,轉向高端MLCC市場。目前,全球主攻安全車規級MLCC的企業主要有村田、TDK、三星電機少數企業。其中,TDK是全球較早布局車規級MLCC的企業之一,其產品主打特殊規格,如在高耐壓方面,TDK處于行業領先水平,產品價值量高,在安全系統領域已形成獨特地位;三星電機宣布推出兩款全新多層陶瓷電容器(MLCC),具有全球最大的容量,可用于電動汽車。同時,該公司計劃擴大其高端電子產品陣容,以加速其對汽車電子市場的滲透。

來源:三星電機

這一動作也給國產替代提供了機會。

國產MLCC:未來機會大于挑戰

與國外MLCC龍頭大廠相比,國內MLCC產業鏈相對薄弱,目前薄介質、大容量MLCC關鍵材料需要依靠進口,國際同行對大陸企業實行技術封鎖。

但歷經近半個世紀的發展積淀,本土MLCC行業通過持續引進吸收國外生產技術,逐步形成了規模化趨勢,自研能力也不斷提升。按照中國海關總署數據,2022年,我國MLCC進口量2.13萬億只,主要集中在中高端。隨著全球科技競爭日趨激烈,目前本土MLCC廠商在不斷攻克技術難關,在吸引資本投入的基礎上,也迎來了關鍵的國產替代機遇期。

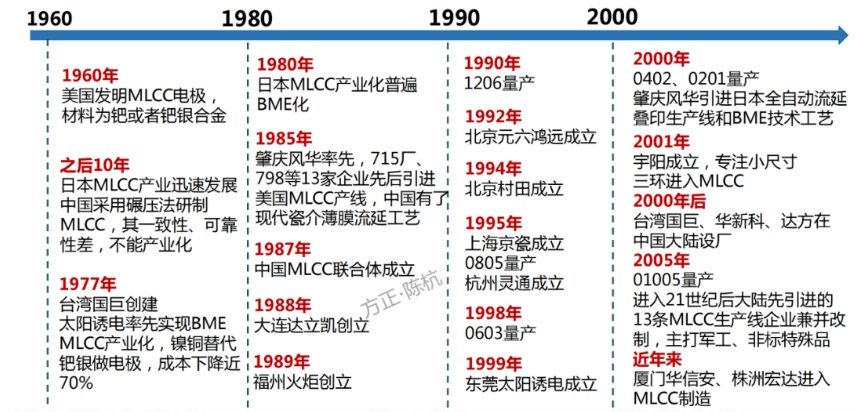

中國MLCC的發展歷程

來源:方正證券

目前大陸的MLCC企業有風華高科、三環集團、宇陽科技、火炬電子、鴻遠電子等。其中風華高科是大陸MLCC龍頭,深耕產業三十年,技術能力同臺系企業相差無幾;三環集團具有中大尺寸、中高壓、特殊品多品類MLCC的量產能力;火炬電子是軍工MLCC龍頭;鴻遠電子則定位高端軍用MLCC領域,在航空航天等領域積累了豐富的經驗。

上游原材料廠商聚焦國產化布局。國瓷材料成功突破200nm的高容網印漿料和輥印漿料,并形成批量銷售,未來將持續加大研發投入、加快產能擴充,重點培育車載高容電子漿料產品。盈科材料獲第二輪融資5000萬元,專注于電子陶瓷核心原材料國產化。新川新材料完成近億元A+輪融資,募集資金將用于加快國內和國際業務拓展,加速MLCC行業國產化布局,進一步提升新川的核心競爭力,力爭成為國際領先的MLCC粉材研發和制造商。風華高科正加快建設國家重點實驗室,BT01瓷粉性能達到國際先進水平。龍頭廠商在工藝方面有長期的經驗積累和持續的研發投入,MLCC陶瓷粉體的國產替代機會隨之釋放,開辟新材料國產替代新篇章。

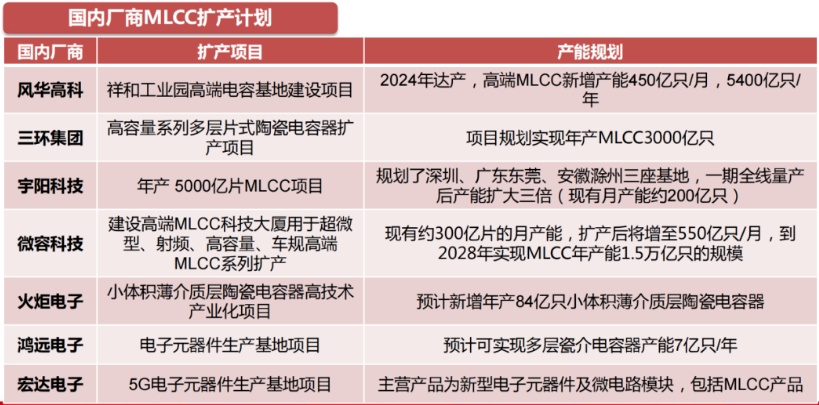

國內龍頭積極擴產。2020年3月5日,三環集團發布定增預案,擬投資22.5億元用于5G通信用高品質多層片式陶瓷電容器擴產技術改造,項目達產后將新增200億只/月產能。風華高科亦于2020年3月16日發布擴產公告,擬投資75億元建設祥和工業園高端電容基地項目,項目達產后將新增450億只/月MLCC產能。國內企業的大幅擴產,有望加快MLCC國產化替代進程,也將進一步推動國內MLCC上游關聯產業發展。

來源:方正證券

國內廠商高端MLCC產品持續突破。三環集團具有中大尺寸、中高壓、特殊品多品類MLCC的量產能力。10月20日,三環推出了MLCC四大產品系列:高強度N系列、高強度C系列、高容高壓系列、高頻系列;微容科技在超微型008004系列已實現批量供貨,容值可達到22nF,與國際前沿的差異只有一步之遙,主流產品性能已可對標日系巨頭。風華高科成功自主開發了高容高壓材料體系,攻克了均一薄介、異質共燒、層壓變形等核心材料應用工藝技術,綜合性能達到國際頭部企業同等水平。宇陽超微型MLCC填補了國內空白,達到國內領先水平。龍頭廠商在工藝方面有長期的經驗積累和持續的研發投入,相比后進者在工藝方面更有優勢。

此外,中美貿易摩擦背景下,國內終端廠商開始將供應鏈向國內轉移,以風華高科、宇陽科技為代表的國內廠商亦將受益于國產替代趨勢,不斷搶占國際競爭對手市場份額。

總結

不積硅步,無以至千里。MLCC產業材料到工藝不斷的革新,不斷的突破才能實現產業鏈的起飛,日本企業是這么一步步發展起來的,國產企業自然也需要經過時間的洗禮。

中國是全球最大的MLCC市場,這也是優勢所在。隨著5G和新能源汽車滲透加速疊加,MLCC的需求也會隨之增加,這給予國產企業更多的試錯空間和更大的成長機會。

參考來源:

覽富財經網:受益汽車智能化發展,千億市場爆發,車規級MLCC產業迎來新增量

蓋世汽車社區:MLCC最高漲幅達40%: 汽車東風已來,國產替代刻不容緩

半導體行業觀察:MLCC需求暴增,日廠瘋狂擴產

電介質MLCC:新材料國產替代之-MLCC陶瓷粉料

慧博資訊:MLCC行業深度: 驅動因素、國內市場發展前瞻、產業鏈及相關企業

方正證券:被動元器件研究框——MLCC深度報告

中國粉體網、企業官網

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除