中國粉體網訊

涂料行業最可怕的事情、最迫切的需求是什么?

根據中國涂料工業協會披露的數據顯示:2023年1-9月我國涂料總產量達到2691.1萬噸,同比增長4.7%;主營業務收入為2993億元,同比下降4.2%;利潤總額為176.4億元,同比增長11.7%。雖然產量在增長,但收入卻在下滑,同時一些大型企業及優秀企業收入仍在增長,這意味著大部分企業的收入在下滑或停滯不前,行業及企業在加速分化。

涂料市場的下跌并不可怕,中國正在轉變經濟發展戰略,從高速城市化過渡到新的發展模式,從依賴房地產市場轉變為多元化發展路線。中國經濟已開始由高速增長階段轉向高質量發展階段。

據《涂界》觀點,近五年多來,時代在快速變化,涂料廠商群體卻陷入一輪發展的搖擺期:雖然嘴上天天叫著要轉型、升級,但在實際操作中卻停滯不前,甚至前進三步后退兩步,導致涂料廠商的產品技術創新、營銷推廣促銷、終端渠道變革,甚至是用戶服務,跟不上時代變化和用戶需求的步伐,從而陷入近幾年來涂料終端市場的反復下跌。

當涂料廠商再次站在時代變革所引發的產業迭代十字路口上,我們早已從過去的徒弟,憑借聰明而快速的抄襲、模仿、借鑒能力,通過所謂的拿來主義,就能迅速在市場上打開一片新局面;如今我們的前面早已沒有“領頭羊”,只能憑借自己的經驗、能力和思維,去尋找最適合自己的道路、手段和模式。拿來主義必須讓位原創主義。否則,真會迷失在迷茫之中。

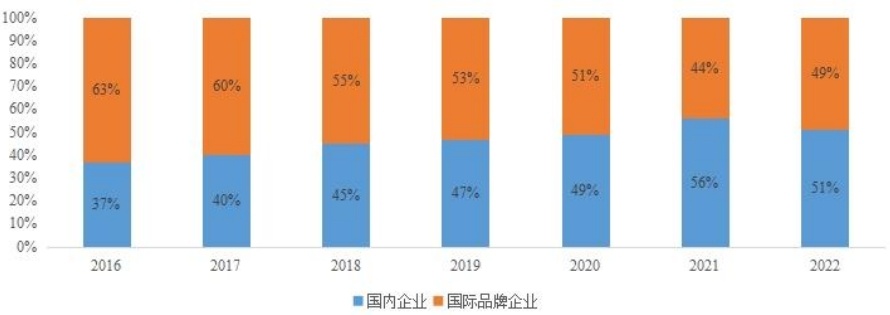

2016年-2022年全國前100強涂料企業營業收入國內企業與國際品牌企業占比情況

此時此刻,涂料產業最為迫切需要的,不是資金、經驗,而是思路、決心和斗志。事實上,涂料產業過去幾十年發展過程中,圍繞營銷創新、渠道創新,涂料廠商早已完成且被用到極致;但在技術、產品、服務的創新這塊“硬骨頭”上,涂料廠商大多選擇繞道而行,或者是緩慢前行。這成為眾多涂料廠商最大的痛點,也是接下來必須要補上的一課,那就是如何更好地面向用戶進行產品、技術、服務的創新、研發和突破。

中部地區涂料產業集群正憑科技創新崛起,可以亡羊補牢,最好不要掩耳盜鈴。

2022年,我國涂料區域產量占比和2021年相比發生了一些變化,主要生產區域華東、華南小幅下降,主要原因是廣東省和上海市產量較去年同比下降。華中和西南地區產量占比增加明顯,主要是由于湖南和四川新增產能增加發展平穩,西北地區和東北地區涂料產業發展仍持續弱勢。華南、華中與華東地區涂料產量總和占全國的84.61%。

不難發現,一個以我國中部地區為主的涂料產業集群已經形成,并逐漸凸起甚至是有承接轉移的趨勢。目前,以安徽、河南、湖北、湖南、陜西、四川等地區為代表的涂料企業,其科技創新和綠色發展的步伐十分矯健。

11月10日,工業和信息化部公示2023年度綠色制造名單。雅士利涂料(蘇州)有限公司、黃山華佳表面科技有限公司、陜西華秦科技實業股份有限公司三家涂料企業,以及鞍山科順建筑材料有限公司、荊門科順新材料有限公司、渭南科順新型材料有限公司、四川凱倫新材料有限公司、青島東方雨虹建筑材料有限公司五家防水企業被認定為國家級“綠色工廠”。

11月13日,國家知識產權局公布2023年度國家知識產權優勢企業和示范企業評定結果。江陰恒興涂料有限公司、蘇州巨峰電氣絕緣系統股份有限公司、合肥科天水性科技有限責任公司、安慶飛凱新材料有限公司、湖南太子化工涂料有限公司、東莞大寶化工制品有限公司、嘉寶莉化工集團股份有限公司、浙江鈺烯腐蝕控制股份有限公司8家涂料企業被認定為國家知識產權示范企業。這其中,中部地區占據6家。

涂料行業的發展與所在地區上下游產業市場成熟程度、資金與人才儲備等綜合因素等息息相關,這些因素共同推動產業集群形成、發展、轉移。我國中部地區,涂料產業集群在綠色發展的的道路上依托科技創新崛起,是一大幸事。在這個過程中,我們也要時刻保持進取,不斷突破國家重大需求,突破“卡脖子”技術,加速國產涂料功能化、綠色化產品研發,做真正的高科技產品,切勿掩耳盜鈴。

編者按

2022年,廣東省涂料產量同比減少35.2%,上海同比減少13.6%。四川、湖南、河南和安徽占據涂料產量第二梯隊,整體高質量項目投產更加頻繁,其中湖南省和安徽省表現搶眼,同比增長分別為6.2%和5.8%。從這數據也能直接反映出涂料市場格局正由內而外發生一些轉變,新格局雖然不是朝夕之間可以改變,但也大有順勢而成的趨勢,而且頗有勢大力沉的氣象。

對于涂料行業的發展和市場,你怎么看?

參考來源:中國涂料工業協會、工業和信息化部、粉體網、涂界、2022-2023年度中國涂料行業市場分析報告等

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!