中國粉體網訊 汽車涂料一般是指涂裝在汽車等各類車輛車身及零部件上的涂料,可分為汽車原廠涂料和汽車修補漆兩大類。從技術含量來看,汽車涂料還是一類體現涂料行業技術水平的高性能涂料品種。近年來,消費者對汽車外觀要求越來越多樣化、時尚化,從而刺激了汽車涂料市場的發展。

1、全球汽車涂料市場分析

據Orr&Boss公司的專家預計,2021年至2026年期間,汽車涂料市場每年將以4.5%的復合年增長率(CAGR)增長。汽車原廠漆細分市場的增長速度(4.6%)預計略快于修補涂料細分市場(4.3%)。

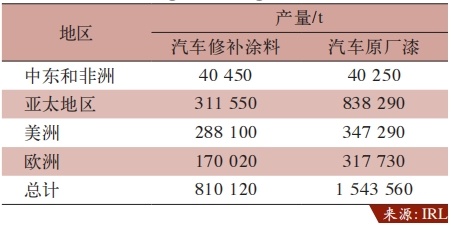

2021年全球汽車涂料產量(按地區和類型劃分)

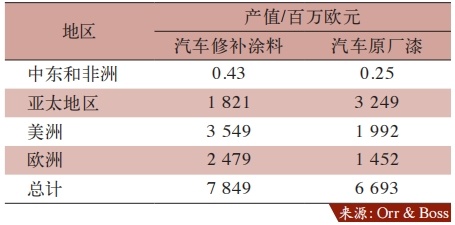

2021年全球汽車涂料產值(按地區和類型劃分)

預計拉丁美洲修補涂料的復合年增長率最高(7.5%),歐洲最低(0.1%)。在汽車原廠漆領域,Orr&Boss公司預測北美和拉丁美洲的復合年增長率分別為7%和6.7%。中東和非洲的年增長率預計約為6.5%。未來4年,亞洲(4.5%)和歐洲(4.2%)將實現中等增長率。使用不同基材和復合材料可以實現汽車的輕量化,將會推動該市場的創新發展,安全設備的增加以及對LIDAR(激光雷達)可檢測到的涂料產品的需求也是如此。

2、中國汽車涂料市場分析

(1)我國汽車保有量仍有較大的增長空間

汽車涂料與汽車市場整體的增長形勢以及配套生產線數量的增長有直接關系,新形勢下汽車市場仍有較大的增長空間。據公安部數據統計,2023年9月,全國汽車保有量達4.3億輛,較2022年12月底增長1.1億輛。從千人保有來看,我國千人汽車保有量由2012年的89輛提高到2022年的226輛,已超過世界平均水平,但仍顯著低于發達國家。目前發達國家千人汽車保有量總體在500-800輛的水平,仍是我國的2-4倍,說明我國千人汽車保有量仍有較大的增長空間。

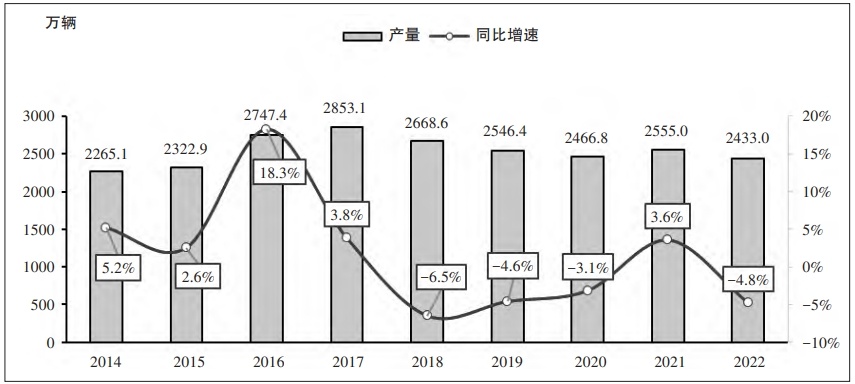

2014—2022年中國汽車生產運行走勢

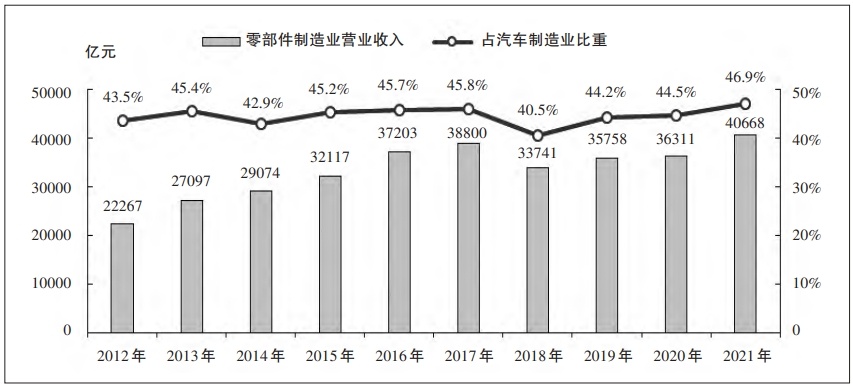

2012-2021年中國零部件制造業營收規模及利潤總額

從城市市場發展格局來看,2022年全國有84個城市的汽車保有量超過百萬輛,與2021年相比增加了5個。北京、成都、重慶、上海超過500萬輛,蘇州、鄭州、西安、武漢超過400萬輛,深圳、東莞、天津等13個城市超過300萬輛。從城鄉發展態勢看,自2020年開始,新能源汽車下鄉活動快速拉動了農村新能源汽車消費,其中2021年新能源汽車下鄉車型共銷售106.8萬輛,同比增長169.2%。“新能源汽車下鄉”的普惠效應不僅拉動了農村居民的消費潛力,同時推動充換電基礎設施建設不斷下沉至鄉鎮和農村地區,有助于縮小城鄉差別,進一步完善城鄉聯動發展。

近幾年,我國汽車出口繼續保持較高水平,車企加速開拓海外市場。根據海關總署數據統計,2022年我國汽車(含底盤)出口332.0萬輛,同比增長56.8%,自2021年首次突破200萬輛大關之后,再度跨越300萬輛水平,汽車出口繼續保持較高水平。

2005-2022年我國汽車出口數量(含底盤)

(2)我國汽車涂料市場基本格局和發展現狀

2023年10月23日,國內涂料產業專業財經媒體《涂界》(Coatings World)發布“2023中國汽車涂料品牌TOP25”榜單,榜單匯聚了國內最具影響力的汽車涂料品牌。榜單主要基于品牌2022年汽車涂料(含乘用車涂料、商用車涂料、新能源汽車動力電池涂料、汽車修補漆,不含摩托車涂料、軌道交通裝備涂料、工程機械涂料等)業務銷售收入進行排名。

2023中國汽車涂料品牌25強榜單(單位:億元)

在榜單前十強品牌中,外資品牌占據8席,本土品牌占據2席。值得一提的是,外資品牌主營業務聚焦在乘用車涂料領域,而本土品牌主營業務聚焦在商用車涂料領域,其中金力泰是國內最大的商用車涂料生產商;此外,湘江汽車涂料業務涵蓋了乘用車涂料、商用車涂料,乘用車涂料則以湘江關西為主。

根據統計,今年上榜品牌累計汽車涂料銷售收入為242.57億元,占全國汽車涂料市場份額為62.52%,較往年減少了零點61個百分點。前十強品牌累計銷售收入為200.89億元,占榜單總銷售收入比例為82.82%,占全國汽車涂料市場份額為51.78%,較往年減少了零點61個百分點。從市占率來看,我國汽車涂料市場市場集中度較高,但仍未形成壟斷格局,但不過不同細分市場的集中度卻并不一樣。

中國作為世界最大的汽車市場,吸引了眾多跨國涂料企業入局,搶攤國內汽車涂料市場,外資品牌汽車涂料市場份額已經占到一半以上。巴斯夫、PPG、關西(含湘江關西)、立邦、艾仕得、金剛化工等六大公司在中國汽車涂料市場的市場份額在80%左右,乘用車OEM涂料市場占有率約90%以上,特別是乘用車車身涂料更是處于全部壟斷地位。同時,外資品牌也拓展商用車、汽車零部件等其他汽車涂料市場。

根據“2023中國乘用車原廠漆品牌5強榜單”顯示,PPG、巴斯夫、湘江關西、立邦、艾仕得上榜。根據“2023中國乘用車車身涂料品牌5強榜單”顯示,巴斯夫、湘江關西、PPG、立邦、艾仕得上榜。從榜單來看,外資品牌在乘用車OEM涂料領域處于強勢地位。根據《涂界》發布的數據顯示,外資品牌在乘用車原廠漆領域的市場占有率超過85%,在乘用車車身涂料領域的市場占有率近乎100%。

目前,國內底漆市場基本被PPG、巴斯夫、艾仕得、關西等企業所瓜分,其他國內企業只在一些零部件和車架等低端涂裝市場占有一定份額。由于電泳涂料技術門檻高,國際公司為防止技術泄漏,多將核心的半成品樹脂放在境外生產。此外,中涂漆和面漆市場基本被PPG、巴斯夫、艾仕得、關西和立邦五大企業瓜分,但集中度并沒有電泳涂料那么高,國內企業如中山大橋、維新制漆等廠家也有部分市場份額。

3、汽車涂料研發及應用趨勢分析

汽車涂料對性能的要求主要涉及UV防護性能、施工性能、保光性能等,另外,豐富的汽車外觀色彩、色調及其涂料解決方案為汽車涂料市場帶來了巨大的發展潛力。未來幾年,由于人們對汽車乘坐舒適性、美觀度、功能性等要求越來越高,OEM涂料的需求仍保持旺盛,涂料的耐久性、防腐性以及噴涂工藝的改進將進一步推動OEM涂料市場的發展。

各品涂料類產品研發趨勢的簡要判斷

從應用品種來看,水性產品在汽車原廠漆總占主導地位,溶劑型涂料在修補涂料中占主導地位。環氧樹脂、雙組分PU和單組分PU體系是用于汽車涂料的主要化學組分。就產量而言,水性體系占原廠漆的最大份額53%,溶劑型體系的比例略低于45%。在原廠漆中,粉末涂料所占份額最小,僅為2%左右。在修補涂料領域中,溶劑型涂料占主導地位,3/4的修補涂料是溶劑型體系,只有1/4是水性涂料。原廠漆中的功能涂層的產量比例分別如下:電泳涂料(34.63%)、罩光清漆(24.11%)、底色漆(24.03%)和底漆(17.23%)。修補涂料領域中各功能涂料的產量比例如下:罩光清漆(29.5%)、底色漆(25.2%)、底漆(22.8%)和填料/膩子(22.5%)。

從研發的角度來看,我國汽車涂料在“十四五”期間的科技發展是重點也很明確,主要是低VOCs含量的水性、高固體分、粉末等環境友好型產品以及發展緊湊施工工藝,基本實現全行業的本地化研發制造和產品升級、實現綠色環境友好和可持續發展。

重點研發項目:

(1)能與硅烷/鋯鹽等綠色環境友好型薄膜前處理材料相配套的、無重金屬、高泳透力、高平滑性陰極電泳涂料。開發新能源汽車涂裝需要的低溫烘烤電泳涂料。

(2)水性/高固體分汽車涂料及緊湊涂裝工藝:水性/高固體分中涂、水性免中涂體系,水性/高固體分色漆,高固體分清漆(1K和2K),水性修補涂料及其涂裝工藝;新能源汽車的非金屬材料涂料和汽車的輕量化要求的涂料。

(3)開發新一代的清漆:包括開發具有無光(亞光)、抗劃傷、自修復、自清潔(不沾灰塵)清漆和水性清漆。

(4)開發具有特殊效應的面漆:開發高彩度、高裝飾性、色漆,和變化閃耀感、深厚立體感等特點的色漆和配套清漆。

(5)開發低溫烘烤面漆體系,試線塑料件和車身一體化涂裝,實現節能、高效的新涂裝工藝。

(6)加速技術深度國產化,實現新技術的本地化開發,形成汽車涂料由中國制造向中國創造的轉化。

結語

后疫情時代,我國汽車生產運行仍有強大的支撐。2023~2025年汽車消費仍是擴大內需、穩定經濟的重要領域之一,尤其是近兩年新能源汽車爆發式增長,中國品牌市場競爭力不斷增強,汽車保有量、出口量持續攀升,汽車涂料市場也有望持續受益。

參考來源:

鄂忠敏,等:全球涂料市場分析及國外技術進展,全國涂料工業信心中心

邱彬王芳2023年中國汽車行業發展趨勢展望,汽車工業研究

Damir Gagro,等:全球汽車涂料市場發展,中國涂料

中國涂料工業協會,中國涂料行業“十四五”規劃(二)

閆福成,等:2022年中國汽車涂料工業發展回顧及2023年展望,艾仕得

涂界,2023中國汽車涂料品牌TOP25榜單揭曉,同期發布七大汽車漆細分榜單

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!