中國粉體網訊

前言

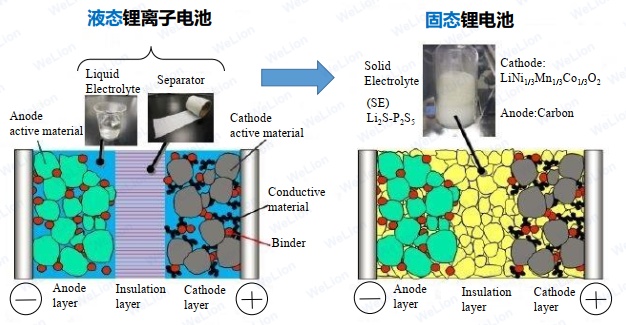

當前階段,新能源汽車主要以磷酸鐵鋰電池和三元鋰電池這兩種鋰離子電池為主要的動力電池。對于電動汽車來說,對電池壽命、充放電性能、容量、體積等方面有較高的要求。從目前來看,無論是磷酸鐵鋰電池還是三元鋰電池,綜合性能在各種技術的加持下,已經發揮到了“極限”,在技術上越來越難有新的突破。并且液態鋰電池在充放電過程中會不可避免地發生副反應,不僅影響電池壽命,同時有機易燃電解液引起的安全問題以及行業內多起汽車自燃問題,引發民眾對鋰電池安全性的疑慮。此時,很多車企都把目光投向了固態電池。

一、固態電池的優勢

固態電池采用固態電解質取代電解液,具備安全性優勢。固態電解質主要包括聚合物、氧化物、硫化物三種類型。與電解液相比,固態電解質同時具備不易燃、耐高溫、化學活性低的特性,此外還具備一定的力學強度,可以更好的抑制鋰枝晶生長,抵抗外界應力沖擊,降低熱失控風險,從而大幅提高電池安全性能。

固態電解質兼容更高比容量正負極材料,打開能量密度上升空間。“里程焦慮”是電動車領域始終繞不開的話題,也不斷推動著電池能量密度的不斷提高。正負極材料化學體系決定著電芯能量密度的上限。與電解液相比,固態電解質具備更高的安全性與更寬的電壓窗口,有望解決高壓正極材料如富鋰錳基、尖晶石鎳錳酸鋰與現有電解液不兼容的問題。固態電解質具備一定結構強度,可以補償負極材料尤其是硅基材料的體積變化應力,也不容易導致鋰損耗,提升硅基材料循環性能,從而使硅基負極向更高硅含量拓展。此外,固態電解質適配鋰金屬負極,有望最終實現鋰金屬電池的產業化。

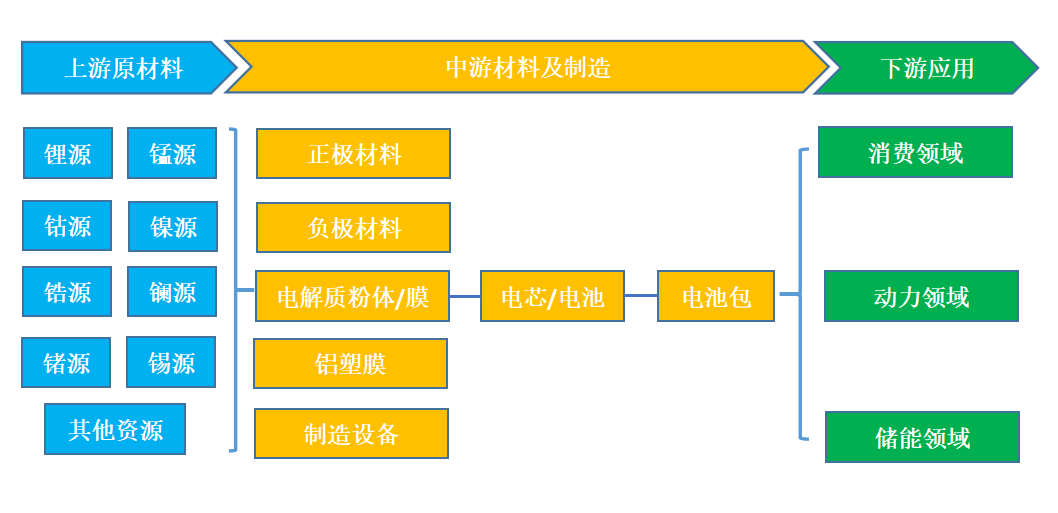

二、固態電池產業鏈解析

固態電池產業鏈與液態電池結構相似,但上游原材料會多一些金屬元素(主要由于固態電解質和陽極材料的選擇,如會新增鑭、鍺、鋯或錫等),而在制造設備端亦會出現一些新的設備。

1、原材料:鋯、鍺等材料尤為重要

(1)鋯源:國內鋯英砂儲量少,需求大,對海外依賴高

固態電池氧化物電解質含鋯,我國鋯礦進口依賴度高,供給格局長期偏緊。未來影響鋯英砂市場的主要因素:

1)全球供應縮減:20年以來,海外主要礦山受品位下行、安全局勢升級致部分停運等影響,供應量不斷縮減,且澳洲大部分鋯礦山將于26-27年進入資源枯竭期,預計鋯英砂供應將持續短缺。

2)市場需求或恢復緩慢:房地產市場恢復若不及預期,將極大影響硅酸鋯市場需求及上游鋯英砂原料市場。

3)匯率波動:國內經濟基本面加快恢復向好,人民幣匯率整體呈雙向波動態勢,彈性不斷增強。

(2)鍺源:國內鍺礦儲量豐富,鍺價處于上行通道

硫化物電解質中含鍺,中國是全球第二大鍺礦存儲國,也是全球第一大鍺生產國。

我國鍺礦資源較為豐富,已探明鍺礦產地約35處,保有儲量高達3526噸,占全球41%,僅次于美國(占全球45%),是全球第二大鍺礦存儲國。全球鍺生產主要特征:

1)生產集中度較高,中國、美國和俄羅斯三國產量超全球75%;

2)中國自2004年起取代美國,成為全球最大鍺生產國,近十年貢獻全球68.1%的鍺。

鍺原料需求旺盛,美國、英國等海外國家將鍺列入戰略資源,對鍺礦開采較為謹慎,疊加礦山品位下降,鍺原料供給偏緊。鍺產品主要應用于光纖、紅外光學等領域。中國鍺產品主要內銷及出口至美、日等鍺消費大國,目前鍺下游需求表現較好,且國際市場方面,地緣沖突帶給軍工紅外及相關鍺產品的需求逐步釋放,海外用戶采購積極,鍺價整體處于上行通道。

2、正極:短期沿用三元體系,長期向高電壓材料迭代

正極材料短期沿用高鎳體系,長期向超高鎳、富鋰錳基、高壓尖晶石等材料迭代。固態電池電化學窗口更寬,因此可以使用的正極材料更為廣泛。

半固態/固態電池短期預計仍會沿用三元高鎳體系,或通過單晶化、氧化物包覆、金屬摻雜等手段進一步提升電壓,從而提升電池能量密度。在固態電解質、金屬鋰負極等技術逐漸成熟后,正極材料預計向超高鎳、富鋰錳基、高壓尖晶石等新型體系進一步迭代。其中尖晶石鎳錳酸鋰兼具較高比能、低成本及高安全,但難點在于穩定高壓正極的界面。富鋰錳基具備極高比容、高電壓及成本優勢,預計主流應用路線為正極材料復合。

3、負極:短中期向硅基負極發展,長期向鋰金屬負極迭代

電池能量密度提升,驅動負極向高性能迭代,目前以石墨負極為主,中短期向硅基負極發展,長期有望切換至金屬鋰。

鋰電池負極材料目前以石墨為主,具有高電導率和高穩定性等優勢,但已接近理論比容量(372mAh/g)。硅基負極理論比容量高(4200mAh/g),但存在體積膨脹(380%)、導電性差和SEI膜不穩定的問題,多與石墨摻雜應用。從工藝端看,硅基負極會拉動硅烷、PAA、單壁管、補鋰劑等材料的需求。鋰金屬負極理論比容量高(3860mAh/g),電位低(-3.04eV),導電性優異,因此具有巨大潛力,可以使用于全固態電池中。但存在鋰枝晶、循環時體積變化等問題。液態電解質中,由于硅和電解液發生副反應,消耗硅/鋰/電解液,鋰枝晶容易刺穿隔膜引發短路的問題,新型負極應用受到限制。而固態電解質電化學窗口更寬,化學穩定性更高,可抑制鋰枝晶生長,因此打開材料選擇空間,預計中短期向硅基負極發展,長期向鋰金屬負極迭代。

4、隔膜:短期保留并增加價值量,長期預計被取代

隔膜短期仍保留,通過涂覆固態電解質,增加其價值量,長期預計被取代。半固態電池中,主流的原位固化工藝仍然需要隔膜來分隔正負極防止短路,并作為載體表面涂覆氧化物或者復合固態電解質,從而增加價值量。全固態電池中,全固態電解質也具有隔膜的功能,隔膜是否需要被保留取決于各方案設計差異,長期來看,隔膜會逐漸退出電池市場。

5、制備/封裝:全固態電池向疊片+軟包的方向迭代

正極、電解質和負極的復合過程,是固態電池制備的關鍵工序,其中溫等靜壓為重要復合方式。固態電池可將電極單元直接堆疊內串,因此無需內部極耳,從而提高制造效率,降低包裝成本。但一體化疊片存在固-固界面接觸問題,需通過施加壓力等手段來進行改善。傳統輥壓等方法可能導致顆粒的重新堆積與變形,目前一種優選的方法是采用溫等靜壓法,一般溫度在80-120℃,壓力在300MPa左右,利用氣/液體介質均勻傳遞壓力的性質,從各個方向對試樣進行均勻加壓,進而獲得堅實的坯體,預計在固態電池領域有較大發展。

全固態電池向疊片+軟包的方向迭代。與液態鋰離子電池相比,固態電池后段工序不需要注液化成,但需要加壓或者燒結;制造/封裝方式看,氧化物及硫化物電解質柔韌性較弱,更適用于疊片工藝,其內部變形、彎曲或斷裂的概率低,此外軟包封裝在能量密度上也具備優勢,可容忍充放電過程中的體積變化,因此疊片+軟包的封裝方式最適合于固態電池。

6、應用:率先切入高端消費領域,預計24年開啟規模化裝車

(1)消費領域

在消費電池應用領域上,固態電池有望率先發揮安全與柔性優勢,應用于對成本敏感度較小的微電池領域,如植入式醫療設備、無線傳感器等,待技術進步后,將逐漸向高端消費電池滲透。

消費電子一般指消費電子產品,指供日常消費者生活使用但非生活必需電子產品,通常具有小巧輕便、操作簡單和節能設計等優點。近年來由于我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業快速發展。到目前我國已成為全球領先的消費電子產品前沿市場,產銷規模均居世界第一,全球主要的電子生產和代工企業大多數在我國設立制造基地和研發中心。數據顯示,2017年我國消費電子市場規模為16120億元,2021年增至18113億元,市場規模龐大。

(2)動力領域

固態電池動力領域仍受性能、成本制約,半固態預計24年開啟規模化裝車,30年前后規模化應用于儲能領域。動力方面,固態電池提升安全和續航,并有利于打造高電壓平臺、更高效的CTC技術和熱管理系統。預計短期由安全性驅動,長期由能量密度驅動,但目前技術尚不成熟,衛藍、清陶、鋒鋰、國軒、孚能半固態電池均配套商業化車型,23年開啟小批量裝車發布,24年預計開啟規模化裝車。

(3)儲能領域

國內固態電池也已經開始進入儲能領域。2023年2月,清陶能源在成都市郫都區簽約落地動力固態電池儲能產業基地;2023年11月3日,江蘇數世能源推出高安全固態電池儲能系統,并搭載全球首款基于碳化硅技術的工商業模塊化儲能變流器。

三、固態電池市場規模預測

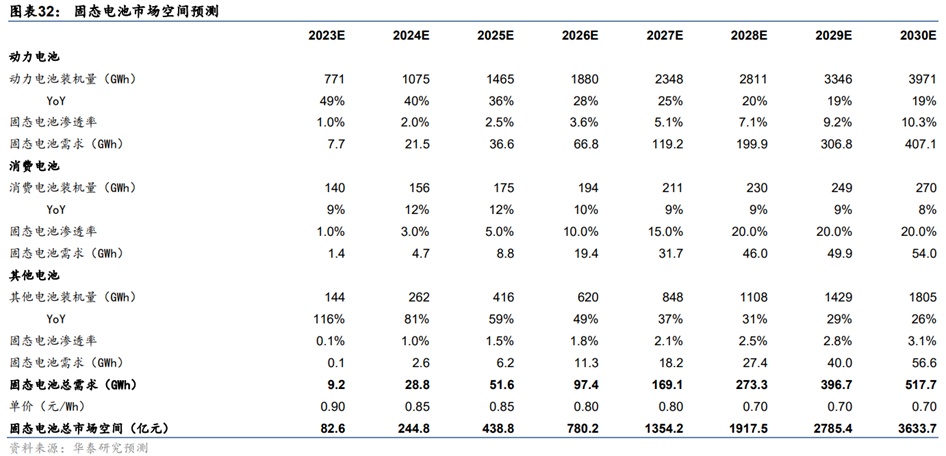

2030年全球固態電池市場空間或超3000億元。業內普遍認為全固態電池的規模化量產需要5-10年,在此之前,固液混合電池的漸進式路線更符合技術發展規律,是過渡路線。固液混合電池可以在維持較高的能量密度同時實現快充需求;另一方面固液混合電池的安全屬性能夠帶來車型溢價,因此在一定溢價情況下有望被市場接受,可以在新能源汽車、消費電子、航空航天等領域得到應用。若2025年/2030年固態電池在動力電池、消費電池、其他電池中的滲透率分別達3%/10%、5%/20%、2%/3%,對應全球市場空間有望達到439/3634億元。

四、固態電池行業發展趨勢

1、行業現狀

(1)半固態兼具安全、能量密度與經濟性,率先進入量產階段

半固態電池通過減少液態電解質含量、增加固態電解質涂覆,兼具安全性、能量密度和經濟性,率先進入量產階段。全固態電池工藝并不成熟,仍處于實驗室研發階段,而半固態電池已經進入量產階段。半固態電池保留少量電解液,可以緩解離子電導率問題,同時使用固化工藝,將液態電解質轉化為聚合物固態電解質,疊加氧化物固態電解質涂覆正極/負極/隔膜,提升了電池的安全性/能量密度,同時兼容傳統鋰電池的工藝設備,達到更易量產較低成本的效果,預計半固態電池規模化量產后,成本比液態鋰電池高10-20%。

(2)國內半固態電池率先產業化

國內半固態電池率先產業化。與海外企業直接專注于全固態動力電池不同,國內企業以市場驅動為主,主要布局目前可量產的半固態電池路線。早在2020年12月,蜂巢能源就推出了“果凍電池”,基于聚合物凝膠化技術,起到“不起火、不冒煙、自愈合”的效果。贛鋒鋰業第一代半固態電池能量密度為260Wh/kg,第二代固態電池采用鋰金屬負極, 能量密度達400Wh/kg,安全性達到車規要求。國軒高科360Wh/kg高比能半固態電池已通過新國標安全測試并進入產業化階段。億緯鋰能22年12月發布50Ah軟包半固態電池,能量密度330Wh/Kg,循環壽命超過1000次,使用溫度可拓展到-20℃-80℃,已完成設計定型,處于裝車驗證階段。2023年4月,寧德時代推出凝聚態電池,兼具高比能+高安全,能量密度更是高達 500Wh/kg,打破當前體系能量密度天花板,滿足航空級的質量與安全要求。

半固態電池裝車量產加速驗證。目前半固態電池已經在相關車型上得以量產驗證。東風旗下已有兩款搭載半固態電池車型,22年E70實現首批小規模交付,23年嵐圖追光正式量產,但其電池性能相較于目前液態電池而言并不具備優勢。蔚來ET7可搭載衛藍新能源研發的360Wh/kg電芯,續航可突破1000公里,于2023年6月底實現交付,進入量產階段。賽力斯SERES5搭載贛鋒鋰業第一代固態電池,能量密度為260Wh/kg,2023年6月已經實現首批交付。上汽、長安、廣汽、北汽等車企也都推出了半固態電池的裝車計劃。

(3)海外主打全固態路線,各國力爭實現商業化

全固態電池25年集中量產,28年大規模商業化放量。各國廠商研發生產模式差異化,主要通過自行研發、聯合研發及投資初創公司,以全固態路線為主,材料體系選擇多樣,技術迭代迅速,部分企業已交付A樣,將于25年集中量產。

美國:初創企業風靡,商業化進程較快。著重于推動電動車產業鏈本土化,擁有大量固態電池初創公司,創新為主打,風格以快速融資上市為主要目的,技術路徑多為聚合物電解質和氧化物電解質,商業化進程較快,代表廠商為Solid Power、SES、Quantum Scape等。

日本:組織產學研聯合,全力搭建硫化物技術體系。日本廠商普遍較早布局固態電池,通常以企業與機構聯合研發的形式推進,主攻硫化物固態電解質,代表廠商包括豐田、松下、日產等企業。

韓國:內部研發與外部合作并行,主攻硫化物技術體系。研究模式以企業自行研究和外部合作并行為主,技術路線集中于硫化物體系,電芯開發速度遜于日本,但韓企延續正負極材料研發優勢,有望較快搭建固態電池材料供應鏈,領先廠商包括三星SDI、LG、SKI等企業。

(4)車企綁定電池廠共同研發

車企綁定電池廠,提前布局固態電池技術,海外車企處于領先地位。海外車企為卡位下一代電池技術,紛紛入局,其中日系車企布局較早,受政策驅動,攜手電池企業共同研發,歐美車企則通過投資初創企業進行布局。國內車企同樣積極合作固態電池新秀,如蔚來合作衛藍新能源,北汽、上汽、廣汽投資清陶能源等。車企入局為固態電池企業提供了資金、技術、客戶多重保障,有助于推進固態電池商業化進程。

2、發展趨勢

固態電池技術發展和應用預計將呈現梯次滲透趨勢。

階段一:引入固態電解質,保留少量電解液,正負極仍為三元+石墨/硅負極,并采用負極預鋰化等技術提高能量密度。

階段二:用固態電解質逐步至完全取代電解液,用金屬鋰取代石墨/硅負極,正極仍為三元材料。

階段三:逐漸減薄固態電解質的厚度,并用硫化物/鎳錳酸鋰/富鋰錳基等材料取代正極。

五、小結

固態電池是公認最具前景的新一代動力電池,幾乎所有的動力電池企業以及車廠都在加速布局,期待能在固態電池時代把握市場主動權。隨著電動汽車1000km續航逐漸成為車企賣點,兼顧高能量密度與安全性的固態電池產業化進程提速明顯,半固態電池已經實現裝車,全固態原型電芯也已有企業研發成功。

作為核心技術的固態電解質以及相匹配的正負極材料,是現在各大科研院所、企業研發部門技術攻關的重點。隨著材料技術的不斷突破,固態電池的產業化逐步從半固態向全固態過渡,在這個過程中,氧化物、硫化物、聚合物以及復合固態電解質技術路線的選擇,全新正負極材料的開發,將帶來電池材料體系的一場全面變革!

參考來源:

固態電池行業深度:現狀及趨勢、國內外政策、產業鏈及相關公司深度梳理.慧博資訊

50頁PPT帶你徹底讀懂固態電池產業鏈、市場規模、行業發展趨勢.銀創智庫

一文看懂固態電池:現狀及趨勢、國內外政策、產業鏈及標的深度梳理.叁參研學產學研中心

【行業分析】固態電池行業研究:鋰電革新升級,半固態產業化前景可期.技術創新促進會

(中國粉體網編輯整理/蘇簡)

注:圖片非商業用途,存在侵權告知刪除!