圖片來源于生意社

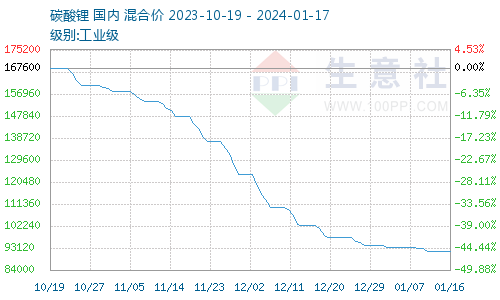

2023年碳酸鋰價格可謂是一落千丈。截至2023年12月31日工業(yè)級碳酸鋰國內(nèi)混合均價價格為94000元/噸,與1月1日均價504000元/噸相比下降了81.35%。12月31日電池級碳酸鋰國內(nèi)混合均價價格為103000元/噸,與1月1日均價525000元/噸相比下降了80.38%。

回顧2023年碳酸鋰價格,除了4月底下游剛需補庫和9月底鋰鹽廠減產(chǎn)挺價這兩波短暫反彈外,碳酸鋰全年價格保持跌跌不休之勢。2023年的碳酸鋰價格走勢可以通過三個階段來解讀:

第一階段(1-4月):碳酸鋰價格快速崩跌,工業(yè)級碳酸鋰跌幅65.48%,電池級碳酸鋰跌幅61.9%。

受2022年底的新能源搶裝潮導致,2023年一季度的下游訂單趨弱。年初新能源汽車國家補貼退坡;2月寧德時代推出的“鋰礦返利”計劃;隨后油車降價促銷等因素導致下游新能源汽車需求增速放緩,引發(fā)產(chǎn)業(yè)鏈悲觀預期,進而推動碳酸鋰價格快速回落。因此2-4月鋰電全產(chǎn)業(yè)鏈呈現(xiàn)去庫存狀態(tài),碳酸鋰產(chǎn)量不減,但下游采買需求不斷走弱,鋰鹽廠庫存高企,出貨壓力凸顯,價格大幅回落。

第二階段(5-7月):碳酸鋰價格迎來短暫反彈,工業(yè)級碳酸鋰漲幅59.77%,電池級碳酸鋰漲幅49%。

從4月下旬開始碳酸鋰價格就逐漸出現(xiàn)回調(diào)跡象,5月價格漲幅不斷擴大。而此次價格的上漲多是受市場需求的提振影響,使得下游排產(chǎn)好轉(zhuǎn),正極材料廠逐步開啟補庫節(jié)奏,市場供需關(guān)系逐漸平衡。隨著下游補庫完成,市場采購逐漸回歸理性,在需求仍未放量的情況下價格開始穩(wěn)中回落。加之2023年7月21日碳酸鋰期貨合約在廣州期貨交易所上市交易,在首日交易中,碳酸鋰所有合約均呈現(xiàn)大幅走跌,之后帶動碳酸鋰現(xiàn)貨價格再次進入下行通道。

第三階段(8-12月):碳酸鋰價格一路下行,工業(yè)級碳酸鋰跌幅65.69%,電池級碳酸鋰跌幅64.97%。

8月碳酸鋰現(xiàn)貨價格受期貨市場弱勢引導,下行速度進一步加快并不斷向成本線靠近。在市場悲觀預期影響下,下游企業(yè)主動去庫存,盡可能延遲采購。9月末部分鋰鹽廠減產(chǎn)后價格階段性反彈,后又在鋰礦定價模式轉(zhuǎn)變,需求疲弱、庫存高企等多重利空因素下尋底。而今年“金九銀十”傳統(tǒng)旺季的新能源汽車銷售增長并不明顯,整體產(chǎn)業(yè)鏈中段排產(chǎn)縮減,對于原材料鋰鹽的采購態(tài)度轉(zhuǎn)弱,使得碳酸鋰價格持續(xù)下跌。同時海外資源增量陸續(xù)到港,加大碳酸鋰市場供給,使得價格不斷尋求低成本支撐。

2024年碳酸鋰供應過剩恐將持續(xù)

2023年鋰產(chǎn)業(yè)從上游礦產(chǎn)到中游材料及下游電池均處于過剩狀態(tài),供給端中長期產(chǎn)量過剩比較明確。2024年澳洲、南美、非洲及國內(nèi)的新增項目陸續(xù)投產(chǎn)爬坡,將貢獻較多增量。

上游礦產(chǎn)方面:2023 年上游鋰資源供應增量明顯,海外鋰資源供給持續(xù)放量,澳洲鋰礦和南美鹽湖仍然是供給總量和增量的主力軍。據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計,2023年1-10月中國鋰礦石進口數(shù)量為362.1萬噸,同比增加65.9%;其中從澳大利亞進口297.6萬噸,同比增加48.7%。我國鋰礦對外依存度在50%以上,澳大利亞依然是中國最大的鋰礦進口來源國。2024年澳洲鋰精礦合計新增85萬噸鋰精礦產(chǎn)能,預計2024 年澳大利亞的鋰資源供應將達到46.2萬噸(碳酸鋰當量LCE),同比增長22%。

2023年鋰精礦價格下跌幅度較大,截至2023年12月鋰輝石精礦價格已跌至1060美元/噸。前期礦價下跌幅度較碳酸鋰小且比較滯后,定價方式轉(zhuǎn)變后進口鋰精礦價格加速下行。在澳礦第四季度礦價談判后,部分礦山企業(yè)采用了M+1的定價方式,這在一定程度上削弱了鋰礦的話語權(quán),礦價對碳酸鋰價格的支撐減弱。

與國外相比國內(nèi)鋰資源項目進展相對緩慢,江西面臨環(huán)保壓力,青海和西藏則面臨自然環(huán)境惡劣和基建落后等多重壓力。2024年國內(nèi)鋰礦的主要增量來自奉新縣枧下窩礦區(qū)、李家溝礦山、江西割石里礦區(qū)水南礦段瓷土礦的投產(chǎn)與爬坡。而鹽湖新增產(chǎn)能主要來自察爾汗鹽湖、西臺吉乃爾鹽湖、扎布耶鹽湖、結(jié)則茶卡鹽湖的擴建,其中察爾汗鹽湖擬擴建4萬噸LCE,新增產(chǎn)能最大。

產(chǎn)量產(chǎn)能方面:近年來在新能源政策提振下,國內(nèi)碳酸鋰產(chǎn)量平穩(wěn)增長,從2016年的年產(chǎn)7.8萬噸增長至2022年的39.5萬噸,年復合增長率達28%。2023年1-12月我國碳酸鋰總產(chǎn)量約46萬噸,同比增長31.4%。2023年碳酸鋰供應快速增長,但因價格不斷下行,利潤水平一般,碳酸鋰開工率基本在50%左右,鋰鹽廠的開工率始終不高。但是部分新增產(chǎn)能還是如期進行了投產(chǎn),像新疆志存、金輝鋰業(yè)、中信國安等項目都進行了投產(chǎn),未來兩年新增項目還將陸續(xù)釋放。預計2024年產(chǎn)量可能達59萬噸,同比增幅30%。

進出口方面:據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計,2023年1-11月國內(nèi)累計進口碳酸鋰138413.1噸,累計同比增長10.54%。在國內(nèi)碳酸鋰供應充足的狀態(tài)下,進口碳酸鋰的不斷增量對國內(nèi)市場有著一定的壓力。

2023年1-11月中國碳酸鋰出口數(shù)量為9286噸,同比減少2.6%。近年來,境外碳酸鋰產(chǎn)量穩(wěn)步提升,加之國際電動汽車市場多為高鎳車型,該技術(shù)路線主要原材料需求為氫氧化鋰,因此海外對我國碳酸鋰的需求量比較有限。

2024年碳酸鋰需求存在一定壓力

2023年碳酸鋰消費較去年大約增速24.6%,增量主要由新能源汽車和儲能行業(yè)貢獻,3C行業(yè)仍在調(diào)整,傳統(tǒng)需求維持小個位數(shù)增長。

動力電池領(lǐng)域:2023年1-11月中國動力電池產(chǎn)量628.7GWh,同比增漲28.5%。2023年1-11月中國動力電池裝機量339.7GWh,同比增長31.4%。雖然裝機量增速高于電池產(chǎn)量增速,但產(chǎn)量的絕對增長量依舊高于裝機量,所以這也是電池庫存一直在累計的原因。目前電池庫存絕大部分為磷酸鐵鋰電池庫存,按照目前單月裝機量的消耗速度,磷酸鐵鋰電池需消耗5個月,三元電池需消耗1個月。

儲能電池領(lǐng)域:2023年儲能市場受國內(nèi)外政策、庫存管理、原材料價格、產(chǎn)能過剩等影響,增速放緩。2023年1-11月我國儲能電池產(chǎn)量為147.22GWh。而全球儲能鋰電池預計出貨量為220GWh,同比增長38.1%,但增速下滑較為明顯,出貨量不及預期。2024年庫存壓力以及海外高利率對于儲能市場還將形成持續(xù)壓力,預計2024年全球儲能鋰電池的出貨量接近290GWh,相較前兩年,儲能電池增速將繼續(xù)放緩,對于碳酸鋰的需求增速也有明顯放緩,難以為碳酸鋰消費形成較大的利好。

新能源汽車方面:2023年我國新能源汽車產(chǎn)銷均保持高速增長。2023年1-12月我國新能源汽車產(chǎn)銷量分別達 958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達31.6%;1-11月新能源汽車出口104.2萬輛,同比增長75.7%。隨著中國市場新能源車滲透率超過30%,后續(xù)中國市場的需求增速或有所放緩。而作為原料的碳酸鋰處于下行周期,產(chǎn)業(yè)鏈各環(huán)節(jié)底庫或成為常態(tài),對于碳酸鋰的需求增速也將隨之放緩。

碳酸鋰期貨市場博弈劇烈

2023年7月21日,碳酸鋰期貨在廣州期貨交易所掛牌上市之日,LC2401合約的掛牌價為24.60萬元/噸,上市以來碳酸鋰主力期貨價格呈現(xiàn)單邊下跌行情,并不斷跌出歷史新低。在價格跌破10萬元之際,期貨市場上演一場激烈的多空博弈,盤面上碳酸鋰期貨價格跌停潮和漲停潮交替出現(xiàn)。臨近交割月還數(shù)次大幅波動,幾乎與現(xiàn)貨持平。當前碳酸鋰期貨價格基本是現(xiàn)貨市場的風向標,碳酸鋰期貨價格要到交易日之際才會體現(xiàn)在現(xiàn)貨價格上。所以從碳酸鋰期貨價格大致就可以看出今后幾個月碳酸鋰現(xiàn)貨的價格水平。

展望2024年,供給過剩問題仍然是市場的主線。在供給過剩的背景下,價格可能進一步向成本逼近,成本會對碳酸鋰的價格形成一定支撐。而一些中小鋰鹽廠可能會轉(zhuǎn)為以代工為主,礦端和冶煉端的利潤分配也會更趨于合理,但供應端的壓力仍比較大。需求方面,新能源汽車行業(yè)逐漸進入成熟期,對碳酸鋰需求的拉動逐漸邊際弱化。在今年的高基數(shù)下,明年想實現(xiàn)同等增速有相當?shù)碾y度。新能源汽車行業(yè)的競爭越加激烈,車企降本壓價的動力較為強烈。而期貨市場參與度的提升,期現(xiàn)聯(lián)動將逐步引導鋰產(chǎn)業(yè)鏈現(xiàn)貨價格回歸理性,有望使我國碳酸鋰行業(yè)形成統(tǒng)一的價格體系。2024年碳酸鋰價格的波動較2023年會有所變小,礦端擾動、供給端減產(chǎn)及下游需求是影響碳酸鋰價格的關(guān)鍵。預計短期如果價格不斷下跌會使部分鋰鹽廠陷入虧損,碳酸鋰價格可能有望從低點迎來反彈,但反彈高度有限。

(來源:生意社)

1月17日國內(nèi)部分地區(qū)碳酸鋰報價:

圖片來源于網(wǎng)絡(luò),侵刪

河南

鄭州沃豐化工產(chǎn)品有限公司 碳酸鋰 起批量≥25 公斤 價格¥ 150.00 CAS:554-13-2 廠家(產(chǎn)地):四川 產(chǎn)品等級:工業(yè)級 品牌:國鋰 粒度:120-300(目) 執(zhí)行質(zhì)量標準:國標 型號:2055666 是否危險化學品:否 含量:99 貨號:2015455 產(chǎn)地:四川 是否進口:否

河南祥發(fā)化工產(chǎn)品有限公司 碳酸鋰 起批量≥5 公斤 價格¥ 27.50 CAS:5248-9841 廠家(產(chǎn)地):中國 產(chǎn)品等級:工業(yè)級 品牌:祥發(fā) 粒度:325(目) 型號:碳酸鋰 是否危險化學品:否 含量:99.3 貨號:2020-213 產(chǎn)地:中國新疆 是否進口:否

河北

靈壽縣德恒礦產(chǎn)品加工廠 碳酸鋰 起批量≥1 公斤 價格¥ 85.00 CAS:123 廠家(產(chǎn)地):河北 產(chǎn)品等級:工業(yè)級 品牌:德恒 粒度:800(目) 執(zhí)行質(zhì)量標準:國標 型號:159 是否危險化學品:否 含量:99 貨號:159 產(chǎn)地:河北 是否進口:否

石家莊市京煌科技有限公司 碳酸鋰 起批量≥25 公斤 價格¥ 488.00 CAS:JH-D101 廠家(產(chǎn)地):京煌科技 產(chǎn)品等級:化學純 品牌:京煌 粒度:2500(目) 執(zhí)行質(zhì)量標準:國標 型號:JH-D101 是否危險化學品:否 含量:99.45% 貨號:95562 產(chǎn)地:河北 是否進口:否

上海

上海歐金實業(yè)有限公司 碳酸鋰 起批量≥10件 價格¥ 580.00-630.00 CAS:554-13-2 廠家(產(chǎn)地):上海 產(chǎn)品等級:分析純 品牌:歐金 粒度:80(目) 執(zhí)行質(zhì)量標準:國標 是否危險化學品:否 含量:99.99% 貨號:20210318 產(chǎn)地:上海 是否進口:否

上海埃彼化學試劑有限公司 碳酸鋰 起批量≥1 瓶 價格¥ 195.00 CAS:554-13-2 廠家(產(chǎn)地):上海埃彼 產(chǎn)品等級:分析純 品牌:埃彼 粒度:50(目) 執(zhí)行質(zhì)量標準:國標 型號:AR500G/瓶 是否危險化學品:否 包裝規(guī)格:AR500G/瓶 含量:98 貨號:554-13-2 產(chǎn)地:上海 是否進口:否 特色服務(wù):現(xiàn)貨 用途范圍:實驗 產(chǎn)品規(guī)格:AR500G/瓶

江蘇

張家港保稅區(qū)鼎協(xié)新材料科技有限公司 碳酸鋰 起批量≥2 公斤 價格¥ 130.00 CAS:554-13-2 廠家(產(chǎn)地):青海藍科 產(chǎn)品等級:工業(yè)級 品牌:西藏礦業(yè) 青海藍科 粒度:500(目) 執(zhí)行質(zhì)量標準:GB/T11075-2013 型號:鼎協(xié) 是否危險化學品:否 含量:99.2 貨號:碳酸鋰 產(chǎn)地:青海 西藏 是否進口:否

蘇州康碩化工有限公司 碳酸鋰 起批量≥50 公斤 價格¥ 60.00 CAS:554-13-2 廠家(產(chǎn)地):新疆 產(chǎn)品等級:工業(yè)級 品牌:國產(chǎn) 粒度:合格(目) 執(zhí)行質(zhì)量標準:國標 型號:合格 是否危險化學品:否 含量:99.5 貨號:99 產(chǎn)地:新疆 是否進口:否

注:市場價格時有變動,中國粉體網(wǎng)價格僅供參考,具體價格以當時廠家報價為準