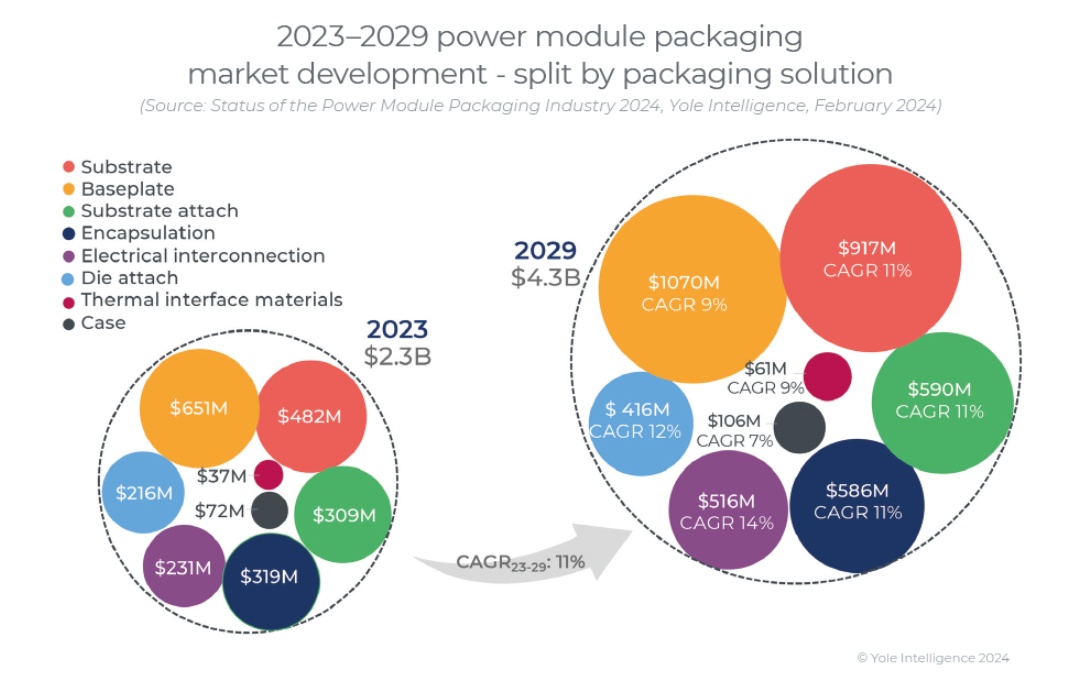

中國粉體網訊 近日,Yole Group旗下的Yole Intelligence發布了《2024年功率模塊封裝行業現狀》報告。報告指出,隨著xEV的發展帶動了功率模塊封裝材料市場的增長,預計到2029年,功率模塊封裝材料的市場規模將從2023年的23億美元翻倍增長至43億美元,復合年均增長率為11%。

2023-2029年功率模塊封裝市場發展

功率模塊材料主要分為有機材料、金屬材料、陶瓷材料三大類,其成本主要取決于材料,如芯片貼裝、陶瓷基板材料和封裝尺寸等。

就市場規模來看,2023年功率模塊封裝材料成本約為23億美元,約占功率模塊總成本的30%。2023-2029年封裝材料市場規模復合年均增長率為11%,2029年市場規模達到43億美元。

其中散熱底板2023年市場規模為6.51億美元,到2029年將達到10.7億美元,2023-2029年復合年均增長率為9%;其次是陶瓷基板材料,2023年陶瓷基板材料市場規模為4.82億美元,到2029年將達到9.17億美元,2023-2029年復合年均增長率為11%。

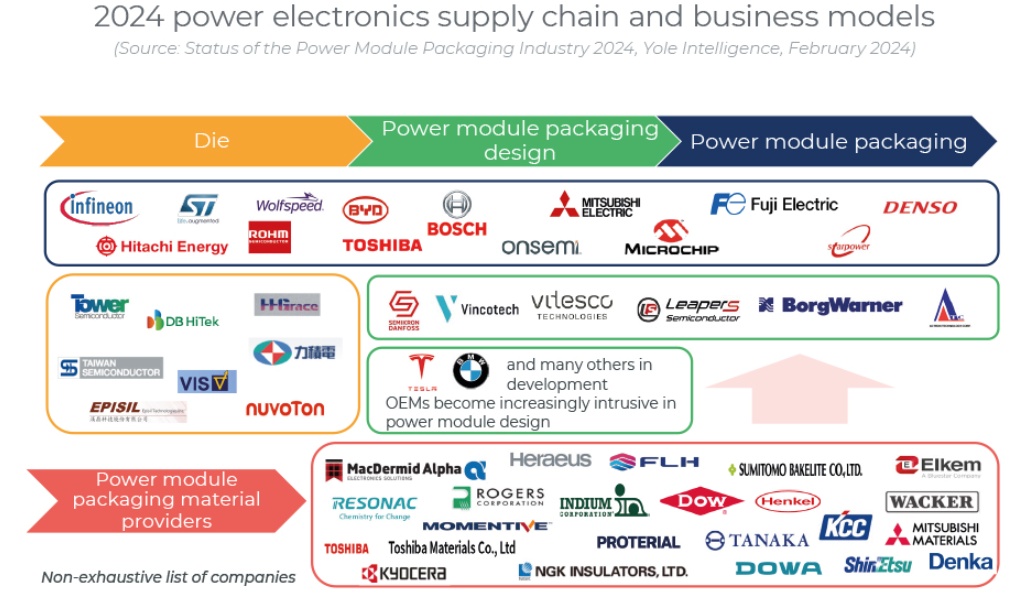

就全球競爭格局來看。全球領先的功率模塊供應商主要在歐洲和日本等地區,如英飛凌、富士電機、三菱電機等。同時,全球領先的功率模塊封裝材料供應商主要有美國企業(羅杰斯、陶氏、銦公司、3M),歐洲企業(賀利氏、漢高)、日本企業(Resonac、Ferrotec、博邁立鋮Proterial、京瓷Kyocera、同和Dowa、電化Denka、田中貴金屬Tanaka、日本礙子NGK Insulators)等。

亞洲企業的增加將帶來成本壓力

擁有低成本的亞洲企業的增加,如陶瓷基板企業的增長,將給歐洲企業帶來成本壓力。同時,日本玩家正在擴大在中國、歐洲和美國的業務,例如,日本NGK絕緣子計劃在波蘭生產陶瓷基板。同樣的歐洲和美國企業也將發展重點轉移到亞洲,主要是在中國,例如,賀利氏金屬陶瓷基板項目簽約落戶常熟;羅杰斯半導體陶瓷基板項目簽約落地蘇州等等。與此同時,功率模塊供應鏈上的多名玩家已經或計劃將生產轉移到生產成本低的國家,如越南、馬來西亞、羅馬尼亞等地。這導致了更激烈的競爭,增加了價格壓力,并增加了合作和并購的動機。

良好的性能和更低的成本也正在成為功率模塊封裝的新目標

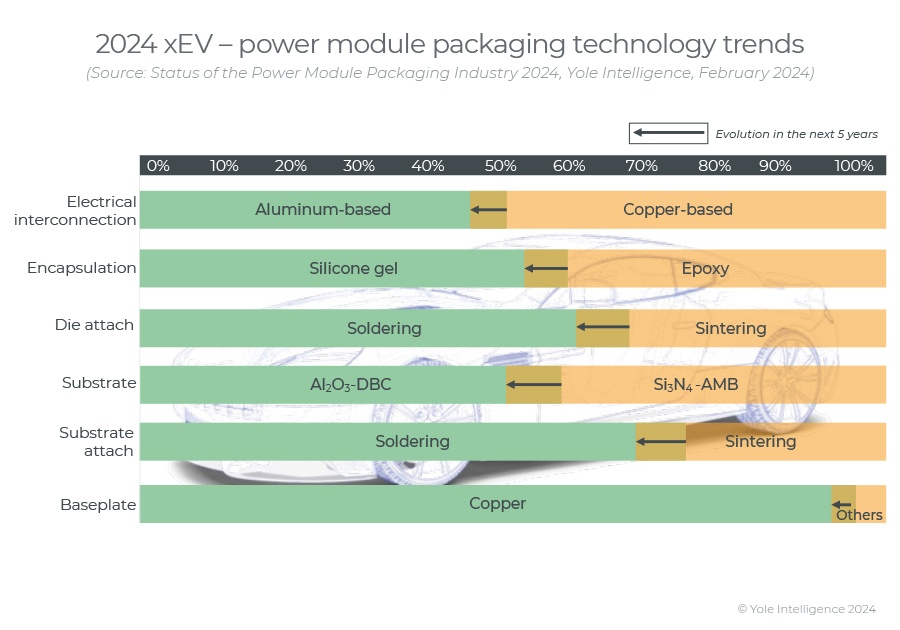

功率模塊封裝技術最重要的趨勢之一是在功率模塊中越來越多地使用SiC-MOSFET作為SiIGBT的替代品,特別是對于xEV應用。基于SiC功率模塊的高頻高速、高壓大電流、高溫、高散熱和高可靠應用需求,SiC功率模塊封裝材料也在不斷地更新迭代,要求也更高。例如銀燒結芯片粘接、先進的低雜散電感電氣互連、Si3N4-AMB襯板、結構化底板以及高溫穩定的封裝材料。

雙面散熱功率模塊技術在市場上掀起一陣熱潮,然而,大多數功率模塊制造商和系統集成商主要對單側冷卻封裝感興趣,因為雙面冷卻模塊的制造存在許多技術挑戰和更高的成本。然而,它仍可用于高度復雜的產品。

如今,高性能、高可靠的功率模塊需求增大,與此同時,良好的性能和更低的成本也正在成為功率模塊封裝的新目標。基于較低成本的附加值非常具有挑戰性,因為它需要深入了解功率模塊封裝材料和模塊設計、模塊制造以及模塊集成到系統和最終應用中。任何新解決方案的成本效益都必須在終端系統級別進行評估,而不僅僅是在器件級別。

來源:Yole Group、粉體網編譯

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除