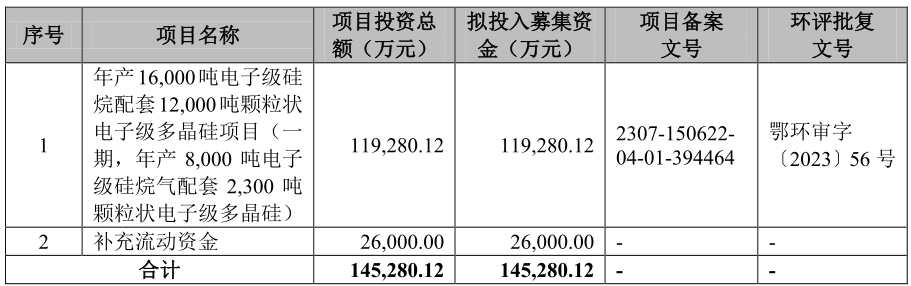

中國粉體網訊 2023年底,興洋科技IPO獲得北交所受理。此次IPO,興洋科技計劃募資11.93億元,在扣除發行費用后將全部用于內蒙古嘉洋科技有限公司年產1.6萬噸電子級硅烷配套1.2萬噸顆粒狀電子級多晶硅項目一期與主營業務相關的流動資金。

招股書顯示,該項目擬分兩期建設。其中一期擬投11.93億元,建設年產8000噸電子級硅烷配套2300噸顆粒狀電子級多晶硅生產線;二期建設年產8000噸電子級硅烷配套9700噸顆粒狀電子級多晶硅生產線。

興洋科技近12億“押寶”顆粒硅,讓顆粒硅再次成為討論的焦點,那么未來,顆粒硅能稱霸江湖嗎?

低成本、低能耗的顆粒硅市占率如何?

顆粒硅是多晶硅的一種形態,是通過硅烷流化床工藝生產出來的顆粒狀多晶硅。相比于目前主流成熟的改良西門子法生產的棒狀多晶硅,使用硅烷流化床法生產的顆粒硅能耗更低,規模化生產成本有優勢,但技術難度大。顆粒硅的最大優勢在于成本更低、品質更好,特別適用于N型硅片,且相比傳統多晶硅生產方法,其投產周期更短,能耗也更低。如果能實現大規模量產,顆粒硅有可能大幅降低硅料價格,從而刺激終端需求。

此前,由于顆粒狀技術尚未成熟,存在金屬雜質、氫跳等問題,限制了顆粒硅技術的市場應用。目前,光伏行業需求的主流硅料仍為棒狀硅,顆粒硅市占率仍然較低,不屬于主流硅料,顆粒硅需求的發展還需要時間。

但隨著生產工藝的持續改進,顆粒硅市占率持續提升。近年來,硅烷流化床法顆粒狀多晶硅產能不斷釋放,顆粒狀多晶硅市場占比逐步增長。在下游電池片升級轉型N型產能后,N型硅料價格不斷提升,成本更低的顆粒硅也顯現更大的市場。2024年市場普遍預期將是N型的時代,預計顆粒硅將迎來更加廣闊的市場。有數據顯示,截止2023年10月,國內顆粒硅規劃產能已經接近90萬噸。而根據《中國光伏產業發展路線圖(2022-2023年)》,2022年顆粒狀市占率達到7.5%,市場規模為6.2萬噸。根據東方財富證券的預測,2025年光伏行業顆粒硅潛在需求有望達到36萬噸。

布局顆粒硅的企業有哪些?

顆粒硅的大規模商業化量產主要歸功于一直領先光伏行業材料科技研發與制造的協鑫科技。早在2010年,正當棒狀硅賺的盆滿缽滿的時候,該公司就開始推進硅烷流化床法制備粒狀多晶硅技術的自主研發。

2011年初,協鑫決策者決定超前啟動更具技術優勢與成本優勢的硅烷流化床法多晶硅項目,抽調經驗豐富的技術創新人才,組建了硅烷流化床顆粒硅技術開發攻關組。

此后兩年,協鑫科技通過獨立創新和自主開發,從流化床理論研究、概念設計,逐漸打通了硅烷流化床顆粒硅生產工藝路線“最后一公里”,解決了工藝放大過程中的技術瓶頸,掌握了流化床顆粒硅制備關鍵技術。

2023年底,協鑫集成停產棒狀硅,“押寶”顆粒硅。2023年協鑫科技的顆粒硅產能已達到40萬噸。

2022年之前,國內擁有顆粒硅產能的只有兩家企業,協鑫科技和天宏瑞科。天宏瑞科通過與美國REC公司合作,引進了創新技術,打造了極具壁壘的顆粒硅企業和核心產品。2021年,天宏瑞科顆粒硅生產線正式投產。2022年,在全國推進能源低碳轉型之際,天瑞硅材料8萬噸電子級粒狀多晶硅產業升級項目投產。2022年,中來股份宣布擬斥資140億元在山西太原投建20萬噸工業硅及年產10萬噸高純多晶硅項目,多晶硅將采用硅烷流化床法,即顆粒硅。2023年5月,河南賽能硅業有限公司2萬噸/年硅烷法多晶硅項目即將投產建設;10月,總投資184億元的內蒙古協鑫東立硅材料科技發展有限公司年產20萬噸顆粒硅及配套項目分兩期建設,一期年產10萬噸顆粒硅和15萬噸納米硅設,二期年產10萬噸顆粒硅和15萬噸納米硅;2024年2月26日,新疆晶暉新材料有限公司年產10萬噸高純多晶硅項目在輪臺縣開工,該項目總投資70億元,采用硅烷法粒狀多晶硅生產工藝。

參考來源:

興洋科技的野心不止IPO,還有“顆粒硅”|見智研究

全景網.隆基通威供應商興洋科技沖刺北交所IPO 超14億募資布局“顆粒硅”

華夏能源網.顆粒硅攪動硅料江湖:規劃產能近90萬噸,四大龍頭或明或暗布局

藍鯨財經.光伏老玩家邵雨田再推興洋科技上市,募資14億“押寶”顆粒硅

興洋科技招股說明書、各公司公告

(中國粉體網編輯整理/初末)

注:圖片非商業用途,存在侵權告知刪除!