中國粉體網訊 電子陶瓷是一類具有獨特電學、磁學特性的先進陶瓷材料,廣泛地應用于電子工業,是電子元器件制造不可或缺的核心材料。隨著電子信息技術的發展,各應用領域對電子陶瓷的需求不斷釋放,我國電子陶瓷產業面臨著新一輪的機遇與挑戰。

一、電子陶瓷的特性及分類

(一)電子陶瓷的特性

陶瓷材料是當代三大材料之一,先進陶瓷材料具有硬度高、強度高、耐磨損、化學穩定性好等優良的性能,此外,先進陶瓷材料還具有多種電、磁特性,因此,在電子工業中被大量使用。這類利用電、光、磁等功能特性,通過對表面、晶界和尺寸結構的精密控制加工而獲得的一類功能陶瓷材料,被人們統稱為電子陶瓷。

電子陶瓷因具有高介電常數、低介電損耗、電容量變化率可調整等優良的性能,主要用于電阻、電容、電感等電子元器件的制作。電子陶瓷兼具優異的導熱性、熱穩定性、致密性,因而在苛刻的電路環境中得以廣泛應用。隨著電子信息技術的快速發展,各個應用領域對電子元器件的性能質量要求更高,作為電子元器件制作的核心材料,電子陶瓷市場迎來重大機遇和挑戰。

(二)電子陶瓷的分類

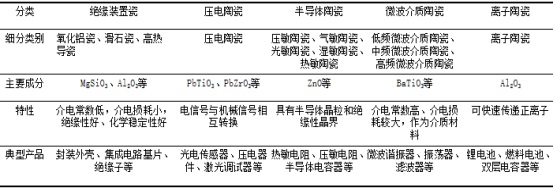

按照電子陶瓷的性能應用,我們可以將其分為絕緣裝置瓷、壓電陶瓷、半導體陶瓷、微波介質陶瓷和離子陶瓷5類,如表1所示。

絕緣裝置瓷有多晶、單晶等多種微觀結構,包括氧化鋁瓷、滑石瓷等多種類型,主要成分為MgSiO3、Al2O3等,具有優良的絕緣性,介電常數低,化學穩定性好,用于電子設備和器件中的封裝外殼、集成電路基片、半導體散熱片等。絕緣體在陶瓷基片材料中占有重要的位置,尤其是在高級集成電路中,為獲得更好的絕緣性和導熱性,需要以高純度的致密氧化鋁燒結體作為絕緣基片和封裝材料。

壓電陶瓷是一種多晶陶瓷材料,在使用頻率方面受到限制,主要由PbTiO3-PbZrO3燒結而成,能夠實現電信號和機械信號的相互轉化,是一種重要的換能材料,主要用于光電傳感器、激光調試器、火花塞、諧振器等壓電器件,是電子工業、汽車工業等行業不可缺少的元件。

半導體陶瓷主要成分有ZnO等,是一種多晶陶瓷材料,存在大量的絕緣性晶界,在燒結過程中完成了晶粒的半導體化,具有豐富的微觀結構,適用于敏感材料的制作,可以將光、電等物理信息轉化為電信號,是傳感技術和敏感元器件制作的關鍵材料。

微波介質陶瓷主要成分有BaTiO3等,由于其介電常數高,介電損耗較大,常應用于微波頻電路中作為介質材料,是無線電通信的基石,主要用于制作微波集成電路基片、小型化的微波介質諧振器等,廣泛應用于移動通信、導航、全球衛星定位系統等領域。

離子陶瓷主要成分為Al2O3,能快速地傳遞正離子,主要用于鋰電池、燃料電池、雙層電容器的制作,廣泛應用于新能源、電子工業領域。

表1 電子陶瓷的類別、特性及主要產品

二、電子陶瓷產業發展狀況

(一)電子陶瓷行業產業鏈條

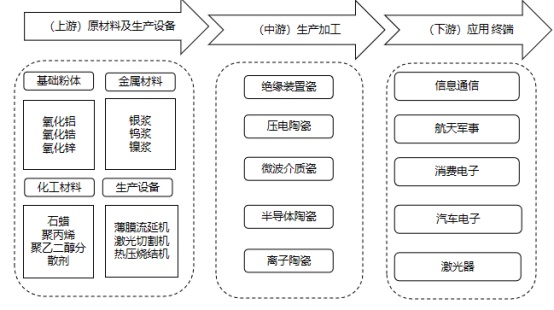

電子陶瓷產業鏈覆蓋范圍廣泛,涉及上游、中游、下游三個環節。如圖1所示。

圖1 電子陶瓷產業鏈條

電子陶瓷產業鏈的上游主要包括原材料的供應商及生產設備的供應商;上游涉及的原材料可以分為3類,一是電子陶瓷粉體如氧化鋁、氧化鋯等,雖然部分粉體已經實現了國產替代,但是仍然有多種高端粉體的性能與國外同類產品存在差距。二是金屬材料,如銀漿、鎢漿等貴金屬漿體,大部分依賴進口。三是化學材料,如石蠟、聚丙烯酰胺、聚乙二醇分散劑等,主要從美國企業進口。電子陶瓷生產設備主要包括電子陶瓷粉體制備裝備、電子陶瓷制備裝備及精密加工設備,如精密電子陶瓷薄膜流延機、熱壓燒結設備、激光切割機等,部分設備已經實現了國產化,進口依賴性相對較小。

電子陶瓷產業鏈的中游是電子陶瓷生產企業,主要從事電子陶瓷類原件和產品的研發和生產加工,屬于資金密集型和知識密集型企業。目前,我國電子陶瓷相關企業超過300多家,70%約為中小微企業。在研發生產過程中,由于電子陶瓷制備工藝相對復雜,為實現技術創新層面的突破,必須以相當數量的技術研發人員與高精度的自動化設備作為支撐,因此,較高的成本投入和技術壁壘,使得電子陶瓷行業門檻較高,為降低生產經營成本,電子陶瓷企業需要進行規模集約化管理以形成規模經濟,增強市場競爭能力。

電子陶瓷產業鏈的下游主要是電子元器件的終端企業,主要用于各類電子整機中的振蕩、耦合、濾波等電路中,最終廣泛應用于無線通信、汽車工業、消費電子等領域的終端產品,作為我國新一代信息技術產業發展所需的關鍵戰略材料之一,應用領域將不斷擴展,整體促進電子陶瓷市場的需求增長。

(二)上游市場分析

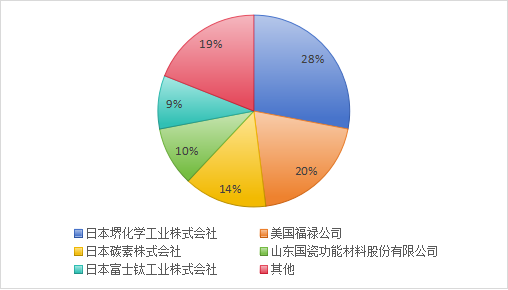

原材料成本在電子陶瓷制備成本中約占30%,主要包括基礎粉、配方粉、金屬材料、化工材料等。從全球市場份額來看,全球粉體產能主要集中在歐美和日本,國內依賴進口嚴重。目前,日本是全球電子陶瓷粉體的最大生產國,約占65%的市場份額,其中日本堺化學工業株式會社(Sakai)是全球電子陶瓷粉體材料的最大生產商,約占全球市場份額的28%。其次是美國福祿公司(Ferro)和日本碳素株式會社(NCI),分別占比約20%、14%。山東國瓷功能材料股份有限公司(國瓷材料)、日本富士鈦工業株式會社(FujiTi)分別占約10%,9%。如圖2所示。

圖2 全球電子陶瓷粉體市場份額

在國內,國內粉體環節主要生產廠商有國瓷材料、東方鋯業等,國瓷材料是我國重要電子陶瓷粉體供應商,通過掌握生產粉體的核心技術——水熱法,實現了納米級氧化鋯材料的合成,是國內首家采用水熱法大規模生產納米級粉體的公司。水熱法有較高的技術壁壘,國瓷材料是全球第二家掌握該生產方法的企業,打破了歐美和日本對納米級氧化鋯粉體的巨頭壟斷,成為全球納米級氧化鋯五大生產商之一,全球市場占有率達10%。

由此可見,在電子陶瓷產業的上游,日美仍然占據壟斷地位。原材料的制約一方面導致我國電子陶瓷產業發展在源頭上處于被動的位置,另一方面我國電子陶瓷產業生產成本居高不下,不利于穩健經營。因而,我國亟需加強技術創新,突破關鍵材料技術的發展瓶頸,實現高端粉體材料的國產化,總體提升國產替代率。

(三)中游市場分析

電子陶瓷產業鏈中游包括陶瓷外殼、陶瓷基片、片式多層陶瓷電容器(MLCC)陶瓷等部件,科學技術的發展加速了電子產品的更新換代,電子設備需求的增加引致電子陶瓷需求的增加,同時也對電子陶瓷元器件的性能與質量提出了更高的要求。

1.全球電子陶瓷發展狀況

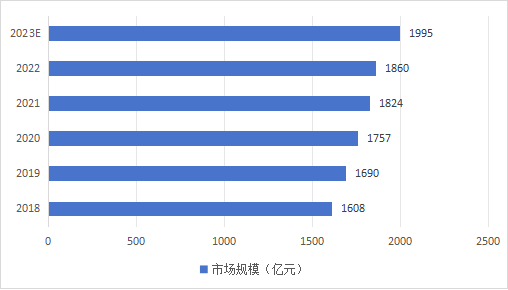

受益于5G通信、消費電子、汽車電子等領域的需求釋放,全球電子陶瓷市場保持持續增長。2018年全球電子陶瓷市場規模約為1608億元,2022年全球電子陶瓷市場規模約為1860億元,2018-2022年間以3.7%的年復合增長率實現穩健增長。2018-2023年全球電子陶瓷市場規模如圖3所示。

圖3 2018-2023年全球電子陶瓷市場規模(單位:億元)

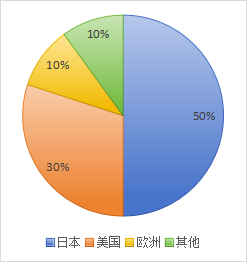

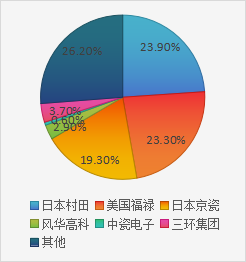

從市場份額來看,全球電子陶瓷市場主要被國外電子陶瓷廠商占據,集中度較高,日本、美國、歐洲在全球電子陶瓷市場處于領先位置,共占據了全球90%的市場份額。其中,日本以門類最多、產量最大、應用領域最廣等多方面優勢在市場占有率方面遙遙領先,占據了全球50%的市場份額,雖然美國較為注重基礎研發,技術先進,但在產業化方面不及日本,約占據了全球30%的市場份額,歐洲電子陶瓷產業基本占據全球10%的市場份額。具體到企業而言,日本村田、美國福祿以及日本京瓷在全球市場中的份額分別為23.9%、23.4%和19.3%,位列前三,全球電子陶瓷市場呈現出三超多強的競爭格局。如圖4、圖5所示。

圖4 全球電子陶瓷市場份額(地域)

圖5 全球電子陶瓷市場份額(企業)

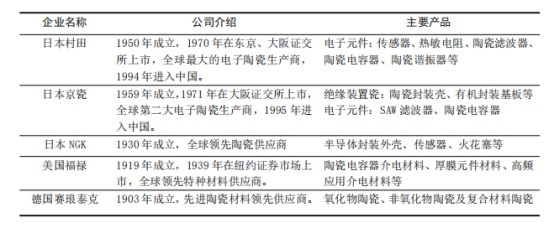

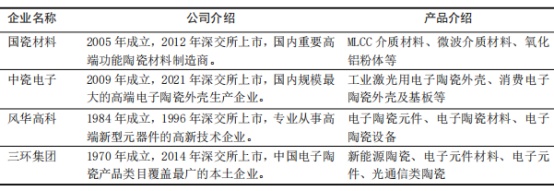

目前,全球電子陶瓷生產廠商主要參與者有日本村田制作所(簡稱日本村田)、日本京瓷株式會社(日本京瓷)、日本德山株式會社(德山化工)、日本住友化學工業株式會社(住友化學)、日本特殊陶業株式會社(NGK)、美國福祿公司、德國賽瑯泰克集團等。國外部分重點電子陶瓷企業如表2所示。

表2 國外部分電子陶瓷企業產品及介紹

2.中國電子陶瓷產業發展狀況

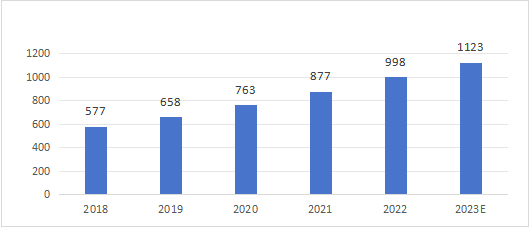

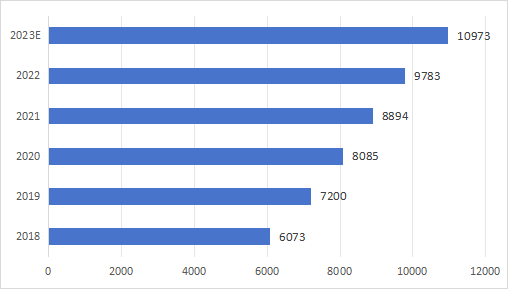

我國電子陶瓷產業發展始于20世紀50年代,起步相對較晚。得益于下游日益增大的市場需求,我國電子陶瓷市場進入快速上升發展階段,如圖7所示,從2018年的577億元增長到2022年的998億元,年復合增長率約為14.7%,國內增速遠超全球。

圖6 2018-2023年中國電子陶瓷市場規模(單位:億元)

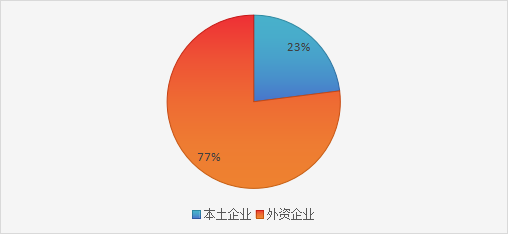

根據我國電子陶瓷企業市場份額,如圖7,我國本土企業的電子陶瓷市場份額較小,而外資企業市場份額高于本土企業的3倍,國內市場主要被日美等國外企業占據,尤其是技術含量較高、附加值高的電子陶瓷產品,仍然依賴進口,國內主要瞄準中低端電子陶瓷市場,因此高端市場的國產替代率有很大的發展空間。伴隨著5G通信的商業化以及數據中心的建設,電子元器件的需求將持續增加,疊加電子陶瓷國產替代化趨勢,預計中國電子陶瓷市場將保持高速增長態勢,市場將邁入千億級別。

圖7 中國電子陶瓷企業市場份額

目前,國內主要龍頭企業有山東國瓷功能材料股份有限公司、河北中瓷電子科技股份有限公司、廣東風華高新科技股份有限公司、潮州三環(集團)股份有限公司等。國內部分重點電子陶瓷企業及重點產品如表3所示。

表3 國內部分電子陶瓷企業及產品

綜上,由于技術壁壘較高、產業起步較晚、規模較小等因素,我國電子陶瓷產品在技術、附加值、質量等方面與國外知名廠商的差距還很明顯,全球高端市場依然被美日企業占領,我國主要提供中低端電子陶瓷產品,在全球電子陶瓷市場競爭中,處于不利地位。未來,在國內產業政策的大力支持下,電子陶瓷產業將加速擴張,國內廠商的市場占有率將進一步擴大。

(四)下游市場分析

電子陶瓷市場的下游主要是電子元器件及終端設備,隨著5G通信、消費電子、汽車工業市場等下游應用領域的快速發展,支撐了電子陶瓷市場需求的持續上漲。

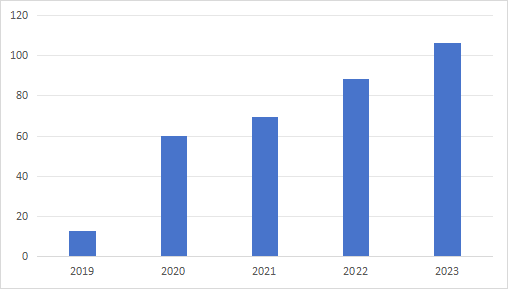

以5G為代表的新一代信息通信技術,具有高速率、高可靠性、大連接數等特點,因而對電子元器件的要求更高,需要小型微型、高頻低損、更高的可靠性的材料。而電子陶瓷材料具有低介電常數、高頻性能好、絕緣電阻高、機械強度高、熱穩定性好等優勢,能夠滿足5G通信技術對電子元器件的需求。2019年我國5G基站部署總量超過13萬個,截至2023年底,我國新增5G基站突破100萬個,5G基站總數高達337.5萬個。因此,5G通信技術的快速發展將為電子陶瓷行業帶來巨大的發展空間。

圖8 2019-2023年中國新增5G基站個數(單位:萬個)

隨著新能源汽車和智能汽車日益受到人們的青睞,汽車的智能化、電動化推動了汽車電子市場規模的增長,汽車電子化成為汽車工業的發展趨勢,這也對電子元器件的需求量和質量提出了更高的需求,需要更高性能、更微小的體積、更高可靠性的電子元器件。電子陶瓷材料可以提供更高效的電力轉換和管理、傳感和控制等功能,更好的滿足汽車電子化的需要。近年來,中國汽車電子市場一直保持穩定增長。因此,新能源汽車和智能汽車的蓬勃發展將為我國電子陶瓷行業帶來巨大的市場需求。

圖9 2018-2023年中國汽車電子市場規模(單位:億元)

隨著移動互聯網技術、居民收入不斷增加,消費電子產品行業呈現穩定增長的態勢。數據顯示,2018到2022年全球電子消費品市場收入總體保持穩定,雖在2020年有小幅度下降,但伴隨疫情平穩、經濟回暖,消費電子市場重振需求。未來伴隨著新一代消費信息技術與電子消費產品的融合,將會加速電子產品的更新換代,對電子元器件的需求持續增加,且對其性能也將提出更高的要求,因此,消費電子市場規模的擴張為電子陶瓷市場的發展持續注入發展動力,帶來了良好的發展機遇。

圖10 2018-2023年中國電子消費市場規模(單位:億元)

三、中國電子陶瓷產業發展歷程及存在的問題

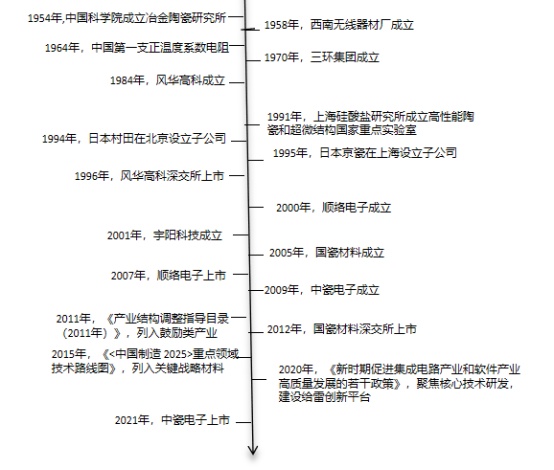

(一)我國電子陶瓷產業發展歷程

我國電子陶瓷產業發展開始于20世紀50年代,依次經歷了起步探索、初步發展、爆發增長、成熟優化4個發展階段。

第一階段是初步探索階段(1949-1990年),在此階段,我國開始探索發展陶瓷產業,主要是制造陶瓷基體和固定電阻器,國內電子陶瓷產品種類單一(陶瓷電容器為主)、主要用于國防配套電子元件需求。

第二階段是初步發展期(1991-2000年),得益于改革開放政策,國外廠商進駐內地,我國開始成為全國電子產業生產基地,電子元器件行業迎來了初步發展,同時,國家對科學技術產業的扶持政策也促進了電子陶瓷發展的產業化,但原材料、生產設備、生產技術主要依賴進口,以迎合市場需求為主流,進行相關產品的研發和生產,處于行業發展的初級階段。

第三階段是爆發增長期(2001-2010年),在此階段,電子陶瓷生產企業相繼成立,并引入了全套生產線技術和部分關鍵裝備,進行吸收消化,國內電子陶瓷研發制備實力迅速提升,處在自主技術的研發積累階段。

第四階段是成熟優化期(2011年至今),此階段,我國電子陶瓷企業在技術、工藝、產業鏈等方面趨于完善,專注于攻克電子陶瓷產業化核心技術,部分核心技術已經追趕上國際先進水平,市場份額占比不斷提升,整體邁入成熟優化階段。

圖11 我國電子陶瓷產業發展歷程

(二)主要問題

由于技術壁壘的限制,電子陶瓷行業長期被日美壟斷,雖然我國部分電子陶瓷在理論研究和試驗水平方面已經達到了國際先進水平,但是和日本、美國等發達國家相比還存在較大的差距。在新一輪信息技術時代,我國電子陶瓷業發展仍然存在以下問題。

1.技術創新能力不足

技術創新是產業發展的核心動力,電子陶瓷產業需要大量的技術支撐,因此亟需突破技術層面的限制,縮短與發達國家的差距。國內電子陶瓷行業在以下幾個方面存在技術創新短板:一是高端粉體制備及分散技術短板,原材料受制于人。由于國內高端粉體在產品質量、產品規格等方面與國外企業存在一定差距,高純度、超細、高性能粉體制造技術成為制約我國電子陶瓷產業發展的瓶頸,進口高端粉體仍然是大多電子陶瓷企業的無奈之選;二是產品缺乏競爭力,高端電子陶瓷市場主要被日美歐洲等國外企業壟斷,國內電子陶瓷材料生產企業主要瞄準中低端市場,導致國內企業在利潤空間、市場份額等方面受到限制;三是研發投入不足,國內電子陶瓷行業的研發投入占比相對較低,企業缺乏吸引高水平人才的機制,研發經費不足,力量薄弱,導致國內企業在技術創新方面缺乏核心競爭力。

2.技術成果轉化困難

我國電子陶瓷產業的技術研發工作主要承擔者是高校、研究院所。一方面我國高校雖然已經研發出了性質優良的產品,但是大部分仍然停留在實驗室階段,由于缺少產品的試驗、推廣及量產,難以進入產業化階段,而企業卻往往由于實驗分析設備的缺乏而無法深入研究,因此,高校及研究院所與企業之間缺乏有效的溝通機制,產學研脫節,難以實現研究成果的轉化;另一方面,電子陶瓷的研究領域分屬材料和元器件不同領域,研究目標與側重點有所不同,在現實應用中出現上下游的脫節,難以進行系統性的應用。

四、電子陶瓷未來發展趨勢

(一)小型化與微型化

為滿足電子信息技術的需要,設備的小型化和微型化已經成為發展趨勢,這也意味著器件的小型化與微型化,對各類以電子陶瓷材料為基礎的無源電子元器件提出了更高的性能要求。當前,片式功能陶瓷元器件是構成電子陶瓷無源元器件的主要成分,因此,未來加強電子陶瓷元器件的小型化和微型化是重點發展方向之一。

(二)集成化與模塊化

為滿足電子產品的功能多樣化、集成高度化的發展要求,電子陶瓷元器件必然向功能集成化、器件組合化與模塊化方向發展。要想實現電子陶瓷的集成化與模塊化,關鍵在于先進異質材料共燒技術與低溫共燒陶瓷技術,這是目前電子陶瓷領域的重要研究方向。

(三)功能復合化與多樣化

隨著電子信息市場競爭加劇,單一功能的電子陶瓷元件已難以滿足性能需求。將電子陶瓷與其它材料(半導體、金屬等)結合起來制成復合電子陶瓷以滿足電子元器件在不同領域的應用需求,成為電子陶瓷發展的必然趨勢。因此加強復合電子陶瓷的開發是當前研究重點之一,這為電子陶瓷器件化提供重要的技術支撐。

(四)無鉛化與環境協調化

為實現經濟的協調可持續發展,必須加強對環境友好型電子陶瓷的開發,這是電子陶瓷材料研究重點之一,如發展非鉛系的壓電陶瓷來替代當前用鋯鈦酸鉛體系對環境保護具有重大意義。

參考來源:

[1]朱宇平,新一代信息技術背景下我國電子陶瓷的發展機遇和挑戰

[2]中商產業研究院,2023年中國電子陶瓷產業鏈上中下游市場分析

[3]張文毓,電子陶瓷的研究與應用

[4]李平舟,電子陶瓷材料及產品與技術解讀

(中國粉體網編輯整理/梧桐)

注:圖片非商業用途,存在侵權請告知刪除!