中國粉體網訊 2024年對硅料端將是非常殘酷的一年。市場格局方面,目前光伏行業依舊維持較為激烈的競爭態勢。

這一輪光伏洗牌,剛剛從組件、電池、硅片洗到硅料。硅料的戰爭,可能會比下游三個環節還要慘烈和兇險。

年報出爐:多家硅料巨頭盈利下滑

3月15日晚,顆粒硅龍頭協鑫科技發布2023年年報,報告期內實現營收337.01億元,同比下滑6.2%;歸母凈利潤25.1億元,下滑84.7%。3月18日,協鑫科技召開業績會表示:“硅料價格從2023年初的20萬元/噸,降至目前6-6.5萬元/噸的均價,毛利率下降很大。”

3月30日,大全能源發布了2023年報,2023年大全能源實現營業收入163.29億元,同比減少47.22%;實現歸屬于上市公司股東的凈利潤57.63億元,同比減少69.86%。

繼大全能源之后,暫時產能排名“老三”的硅料廠商—特變電工4月8日晚間發布了2023年年報,2023年,公司實現營業收入981.2億元,同比增長1.79%;凈利潤140.9億元,同比下降38.42%。

對于業績下滑原因,各家企業均指出,因報告期內多晶硅價格大幅下跌所致。

硅料價格跌破成本價

據統計,硅料價格從2023年初的20萬元/噸,已經跌破5萬元/噸,毛利率隨之大幅下降。

根據硅業分會4月17日數據顯示,硅料價格依舊呈持續下跌。

n型料成交價格最低為5.00萬元/噸,最高為5.40萬元/噸,成交均價為5.25萬元/噸,環比下跌10.41%。

P型致密料成交價格最低為4.30萬元/噸,最高為4.90萬元/噸,成交均價為4.59萬元/噸,環比下降5.75%。

n型顆粒硅成交價格最低為4.70萬元/噸,最高為4.90萬元/噸,成交均價為4.75萬元/噸,環比下跌8.65%。

硅業分會表示,目前硅料價格已跌破企業生產成本,達到部分企業現金成本。

硅料企業將在未來的一段時間內維持高庫存運行,且在未出現規模性停產前價格無望得到修復。

產能產量過剩

根據國際能源署(IEA)預測2024年全球新增裝機量402.3GW,集邦咨詢預測2024年全球光伏新增裝機量為474GW,彭博新能源財經表示,2024年全球光伏新增裝機達到574GW。

若是國內多晶硅需求同比增長一致,多晶硅的市場需求至多在180萬噸左右。

那么,現在頭部企業的硅料產能有多少呢?

協鑫科技表示,到2023年底的顆粒硅名義產能為42萬噸,實際產能34萬噸,到2024年底將有50萬噸顆粒硅投產。

2023年中報時,通威產能已達到了42萬噸。

據大全能源年報,2023年年底,公司名義產能20.5 萬噸,2024 年公司的多晶硅產能將進一步釋放,內蒙古包頭二期 10 萬噸多晶硅新增產能預計將于第二季度投產。屆時,公司名義產能將達到 30.5 萬噸。

新特能源業績公告披露,2023年底公司產能已達30萬噸,此前預計在2024年將達到40萬噸。

粗略計算,這四家上市公司在2024年的名義產能加起來就超過154萬噸,如果全部實現滿產,就能滿足整個市場180萬噸總需求量的85%。這還不包括海外存量和新建產能。

此外,中國光伏行業協會數據顯示,2023年全國多晶硅產量超過143萬噸,同比增長66.9%。據工信部數據,2024年1-2月,全國多晶硅產量約33萬噸。

消費端來看,硅片的排工率自開年以來一直處于較高水平,致使大量庫存積累。尤其是在2-3月期間,整個排產的總規模持續高于下游電池和組件的排產,故而硅片進行降價。

盡管4月裝機量在增長,在各個環節,尤其是電池和組件的排產在上行,但由于硅片高庫存,排產略有下降,傳導至上游硅料,大家對硅料的需求不大,采購硅料的意愿不強。

當下甚至未來一段時間,硅片環節是光伏產業鏈虧損相對嚴重的一環,能否實現滿產仍有待觀察。

因此,2023年到2024年間,無論是對比硅片消費預期還是全球新增裝機預期,多晶硅供應均或將延續過剩的局面。

海內外多晶硅產業發展現狀

近年來,多晶硅行業快速發展。中國是全球最大的多晶硅生產國。

海外多晶硅產地則以德國、 美國、馬來西亞為主,2023年,美國、韓國、德國的年產能分別維持在3.4萬噸、0.5萬噸和6.5萬噸,馬來西亞產能 Tokuyama 較2022年增加0.4萬噸至3.4萬噸。

從中國區域發展看,新疆占據我國多晶硅產量的28.19%,是我國產量最大的省份,其次是內蒙古、四川、青海、江蘇,隨著青海、內蒙古的產能建設速度加快,該地區還有很多規劃項目將在2024-2027年出量,未來的競爭格局可能發生變化。截止2023年底,內蒙古產量占比達到26.76%,位居第二;青海產量占比達到11.9%,位居第三。

目前國內主要是以棒狀硅和顆粒硅兩種形式存在。從產品類型看,目前多晶硅的主流產品為棒狀硅,但顆粒硅的體量高速擴張,已經占據了一定的市場份額。從2022年到2023底,棒狀硅產能從100.5萬噸增長至172.2萬噸,同比增加71.3%,顆粒硅產能從15.8萬噸/年增長至37.8萬噸/年,同比增加139%;棒狀硅產量從75萬噸增長至125萬噸,同比增長66.7%,顆粒硅產量從6.1萬噸增長至22.1萬噸,同比增長262%;顆粒硅產能利用率提升30個百分點。

多晶硅(塊狀硅、顆粒硅)

從產能投放角度看,2024年新增產能140.3萬噸/年,其中可投運產能中顆粒硅約有14萬噸/年,棒狀硅約有126.3萬噸/年。

多晶硅行業發展趨勢

當前,光伏面臨全產業鏈過剩局面,預計2024年全球多晶硅產能將超過300萬噸。面臨過剩,優質產能是做到 “剩”者為王的關鍵。

另外,近年來,東南亞、印度、中東、中亞、非洲等“一帶一路”沿線國家或地區的光伏電站裝機正出現爆發性增長。中國光伏產業可以抓住出海拓商機的新機遇點,向外開辟更廣闊的市場。

規模可觀的多晶硅產能,如“達摩克斯利之劍”高懸在市場上空,壓制著上游硅料的走勢,牽引著光伏過剩的產能出清。近期硅料價格持續下跌,在二季度多晶硅產能繼續釋放之下,這一情形或許還將延續。

顯然,只有徹底地淘汰多余的產能,硅料才能重回正常的價格通道。這個過程可能比較長,也比較殘酷,但市場就是這樣,擇優汰劣在各個行業,社會各個方面都是亙古不變的主旋律。

正如通威股份劉漢元日前表示:“在市場條件下,市場的事情交給市場。”

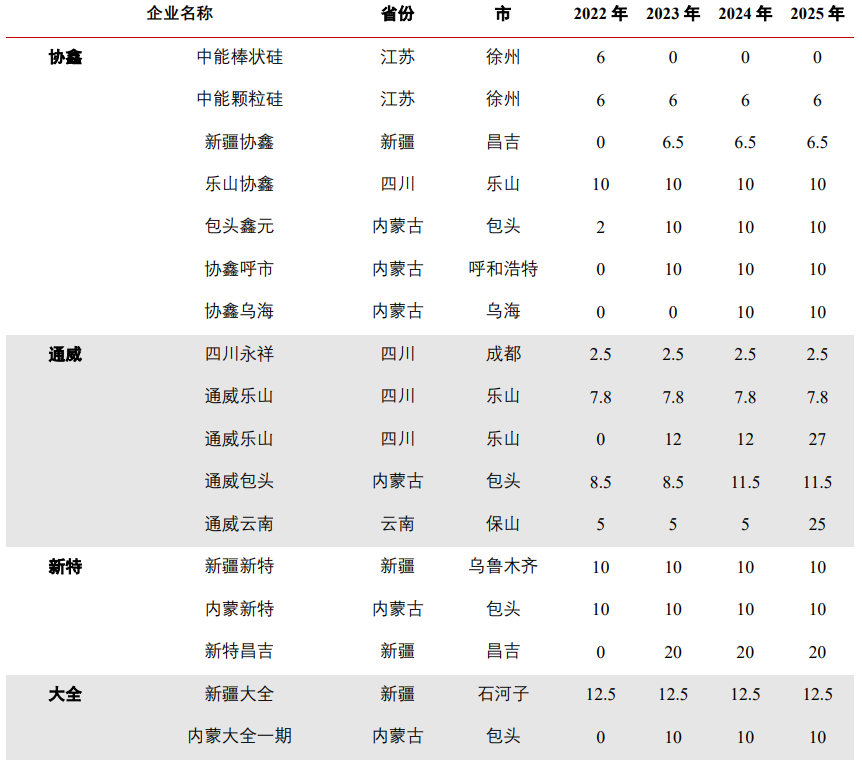

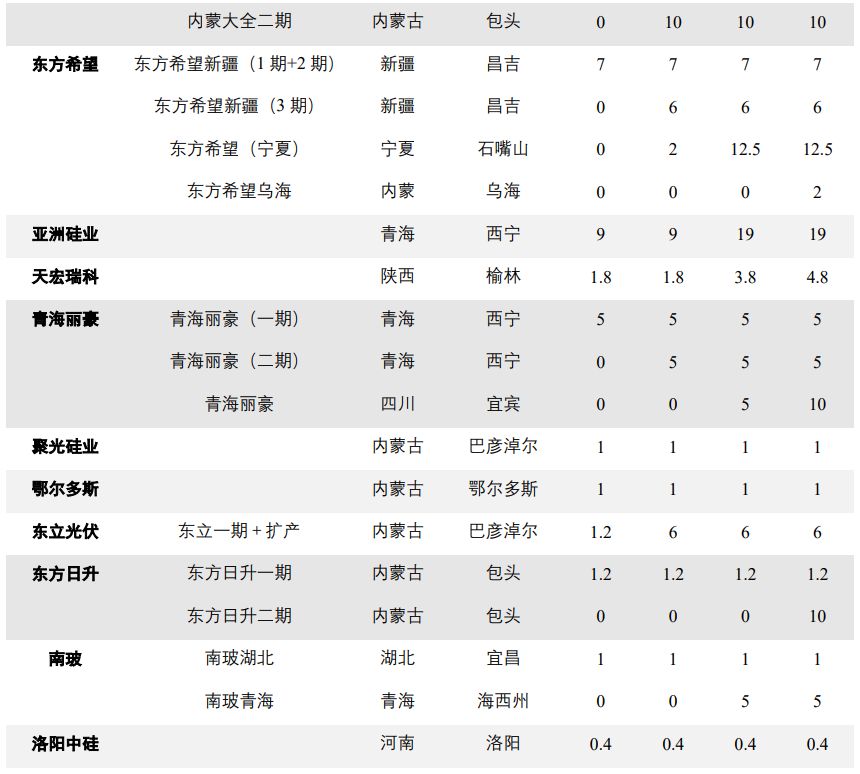

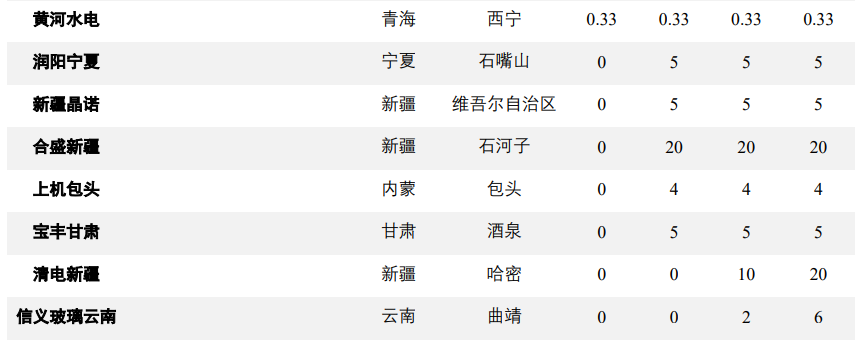

2023-2025年全球多晶硅新增產能情況/單位:萬噸

參考來源:

【1】文中企業官網、年報等

【2】財聯社《工信部:1-2月全國晶硅組件產量76GW 同比增長39.4%》

【3】晶格半導體《2024-2025 年全球多晶硅新增產能一覽》

【4】SOLARZOOM光儲億家《從“擁硅為王”到“訂單為王”,多晶硅將迎來殘酷的一年》

【5】安泰科《多晶硅產業政策與發展前景分析》

【6】能源嚴究院《從“擁硅為王”到“談硅色變”,硅料價格大跌何時休?》

【7】第一財經《硅料價格跌破5萬元/噸,逼近一線企業成本價,還會繼續降嗎》

(中國粉體網編輯整理/星耀)

注:圖片非商業用途, 存在侵權請告知刪除!