中國(guó)粉體網(wǎng)訊 2024以來(lái),光伏產(chǎn)業(yè)鏈價(jià)格整體延續(xù)下行態(tài)勢(shì),上游硅片環(huán)節(jié)承壓最大,已進(jìn)入虧損狀態(tài)。

眾所周知,自3月中下旬開(kāi)始由于硅片大幅增加排產(chǎn)引發(fā)了供應(yīng)過(guò)剩,再加上近期硅片市場(chǎng)報(bào)價(jià)的持續(xù)走跌,整個(gè)光伏上游市場(chǎng)情緒“一蹶不振”。

根據(jù)硅業(yè)分會(huì)4月25日數(shù)據(jù),P型M10單晶硅片(182 mm /150μm)成交均價(jià)降至1.63元/片,周環(huán)比跌幅為2.4%;N型M10單晶硅片(183.75 mm /130μm/256mm)成交均價(jià)降至1.55元/片,周環(huán)比跌幅3.13%;P型G12單晶硅片(210 mm/150μm)成交均價(jià)維持在2.13元/片,周環(huán)比持平。N型G12單晶硅片(210 mm/150μm)成交均價(jià)為2.18元/片,周環(huán)比下跌3.96%。

4/25硅片價(jià)格(數(shù)據(jù)來(lái)源:硅業(yè)分會(huì))

硅片價(jià)格承壓運(yùn)行。硅片企業(yè)下調(diào)開(kāi)工率,持續(xù)減產(chǎn),4月國(guó)內(nèi)硅片產(chǎn)量62.35GW,環(huán)比下降10.6%。在企業(yè)低價(jià)清庫(kù)的操作下,硅片庫(kù)存開(kāi)始緩慢下降,但幅度有限,硅片仍處于供給過(guò)剩狀態(tài)。當(dāng)前硅片價(jià)格已貼近部分廠商成本線,硅片部分廠商依舊虧損嚴(yán)重。在硅料價(jià)格再度下探,以及硅片庫(kù)存水平的影響下,硅片價(jià)格反彈仍有一定難度,短期內(nèi)硅片價(jià)格繼續(xù)承壓。

光伏硅片是什么?

硅片是一種半導(dǎo)體材料,廣泛應(yīng)用于電子、光伏、計(jì)算機(jī)、汽車等領(lǐng)域。按照純度硅片可分為半導(dǎo)體硅片與光伏硅片,主要應(yīng)用于芯片以及光伏電池片,兩者主要是純度上的區(qū)別,光伏硅片要求99.9999%-99.999999%(4個(gè)9到6個(gè)9的純度),半導(dǎo)體硅片要求99.999999999%(9個(gè)9以上的純度,最先進(jìn)的半導(dǎo)體要求11個(gè)9的純度)。目前,半導(dǎo)體級(jí)硅片市場(chǎng)仍然占據(jù)在日本、韓國(guó)、德國(guó)和中國(guó)臺(tái)灣廠商的手中,但在光伏級(jí)硅片上,我國(guó)有全球領(lǐng)先優(yōu)勢(shì)。

本篇主要為光伏硅片(全文簡(jiǎn)稱“硅片”)賽道的研究。

光伏硅片,是制備光伏晶硅電池的重要材料。

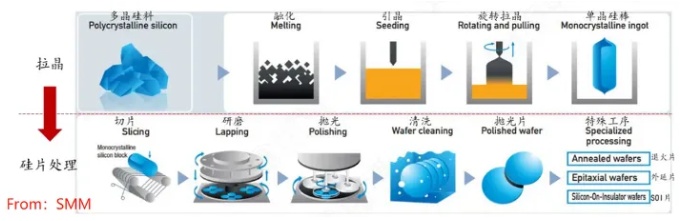

圖片來(lái)源:隆基綠能

硅片生產(chǎn)是技術(shù)密集型產(chǎn)業(yè),涉及從高純多晶硅到高質(zhì)量單晶硅的轉(zhuǎn)變,再到最終的硅片制備。首先,將純凈的多晶硅和少量摻雜劑(如硼或磷)放入石英坩堝中,加熱至熔融狀態(tài)。然后,將一根單晶硅種子晶體插入熔融硅中。當(dāng)種子晶體緩慢上升并旋轉(zhuǎn)時(shí),熔融硅沿種子的晶向結(jié)構(gòu)生長(zhǎng)。這個(gè)過(guò)程叫拉晶,而如此制作出來(lái)的就是單晶硅棒。

硅片制作工藝流程

將生長(zhǎng)好的單晶硅棒取出,首先通過(guò)研磨等方式處理硅棒表面,使其達(dá)到所需的直徑和表面光潔度。然后使用金剛線切割機(jī)將單晶硅棒切割成薄片,這些薄片即為硅片。切割好的硅片還需要進(jìn)一步清洗和拋光,去除表面的雜質(zhì)。至此,硅片生產(chǎn)完成。

硅片技術(shù)壁壘較高,其品質(zhì)直接影響光伏電池的轉(zhuǎn)化效率,其成本的高低將影響到下游光伏電池、光伏組件產(chǎn)品的競(jìng)爭(zhēng)力。

硅片行業(yè)現(xiàn)狀

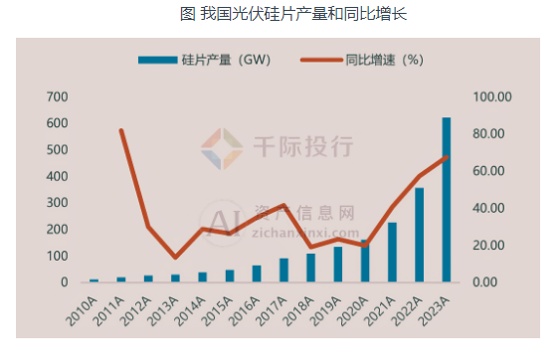

中國(guó)光伏硅片產(chǎn)量迅速增長(zhǎng),是全球最重要的光伏硅片生產(chǎn)國(guó)。

根據(jù)中商產(chǎn)業(yè)研究院的數(shù)據(jù),2023 年全球硅片產(chǎn)能約為 767GW,2024 年硅片產(chǎn)能將增長(zhǎng)至 905GW。而硅片的產(chǎn)能利用率,在 2023 年僅為 65%。

根據(jù)工信部的數(shù)據(jù),2023 年的硅片全國(guó)產(chǎn)量超過(guò) 622GW,同比增長(zhǎng) 67.5%。據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)統(tǒng)計(jì),剛剛過(guò)去的 3 月,國(guó)內(nèi)硅片產(chǎn)量 69.75GW,環(huán)比增長(zhǎng) 9.04%,單月產(chǎn)出再創(chuàng)歷史新高。

出口方面,2023年中國(guó)硅片的出口量達(dá)到70.3GW,同比增長(zhǎng)分別為93.6%。這一躍進(jìn)不僅顯示了中國(guó)光伏產(chǎn)品在全球市場(chǎng)的競(jìng)爭(zhēng)力,還反映了國(guó)際市場(chǎng)對(duì)中國(guó)光伏產(chǎn)品的高度依賴。在出口市場(chǎng)分布上,歐洲和亞洲是主要的出口目的地,分別占出口總額的42%和40%。荷蘭、巴西、西班牙和印度則保持為中國(guó)光伏產(chǎn)品的前四大出口市場(chǎng)。

從行業(yè)格局上看,目前硅片生產(chǎn)主要是隆基綠能和TCL中環(huán)雙寡頭,兩家公司的硅片出貨占據(jù)全球市場(chǎng)50%以上,高峰時(shí)一度達(dá)到70%左右。老的硅片企業(yè)還有協(xié)鑫科技、弘元綠能等,同時(shí)也有上機(jī)數(shù)控、雙良節(jié)能、高景、京運(yùn)通等新入玩家的擴(kuò)產(chǎn),市場(chǎng)上形成了“兩超多強(qiáng)”的競(jìng)爭(zhēng)格局。

其中,隆基綠能到2023年底的硅片產(chǎn)能規(guī)劃為190GW,總投資452億陜西咸區(qū)100GW單晶硅片項(xiàng)目已經(jīng)開(kāi)工。若此項(xiàng)目全部投產(chǎn),隆基綠能的硅片產(chǎn)能將達(dá)到290GW。出貨方面,2023年上半年,隆基綠能實(shí)現(xiàn)單晶硅片出貨量52.05GW,其中對(duì)外銷售22.98GW,自用29.07GW。

TCL中環(huán)2023上半年實(shí)現(xiàn)單晶硅片出貨53GW,總出貨數(shù)據(jù)略高于隆基綠能, TCL中環(huán)硅片主要以外銷為主,因此對(duì)外銷售的硅片量應(yīng)遠(yuǎn)高于隆基。

值得注意的是,近期,多家硅片企業(yè)先后披露了2023年業(yè)績(jī)預(yù)計(jì)情況,凈利潤(rùn)普降。TCL 中環(huán)(SZ:002129)預(yù)計(jì)凈利潤(rùn)為 42 億元至 48 億元,同比減少 29.60% 至 38.40%;京運(yùn)通(SH:601908)預(yù)計(jì)凈利潤(rùn) 1.65 億元到 2.37 億元,同比減少 44.00% 到 61.00%;弘元綠能(SH:603185)預(yù)計(jì)凈利潤(rùn) 7.30 億元至 8.00 億元,比上年同期減少 73.62% 至 75.93%。

硅片技術(shù)變革與發(fā)展

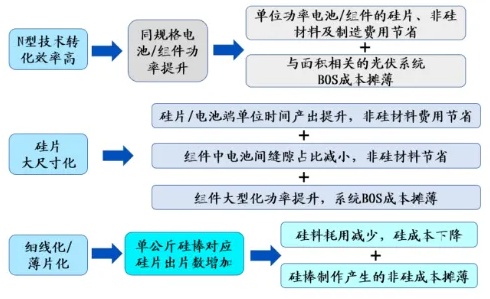

在降本和提效的雙重因素驅(qū)動(dòng)下,N型技術(shù)、大尺寸和薄片化已成為硅片環(huán)節(jié)的主要發(fā)展方向。

目前,單晶產(chǎn)品已基本完成對(duì)多晶產(chǎn)品的替代,為進(jìn)一步提升轉(zhuǎn)化效率、降低生產(chǎn)成本,單晶產(chǎn)品正在由 P 型單晶向 N 型單晶、由小尺寸單晶向大尺寸單晶升級(jí)迭代,單晶硅片生產(chǎn)工藝正在持續(xù)向“薄片化”和“細(xì)線化”方向發(fā)展。

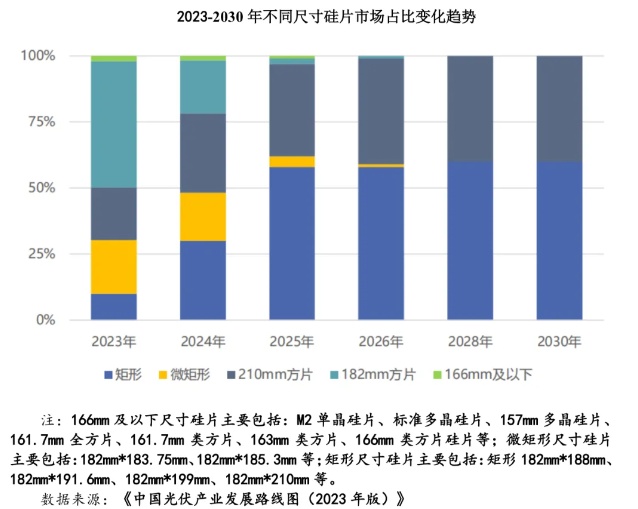

通過(guò)生產(chǎn)更大尺寸的光伏硅片,可以提高太陽(yáng)能電池的接收面積,增加光電轉(zhuǎn)換效率。在降本和提效的雙重因素驅(qū)動(dòng)下,太陽(yáng)能硅片尺寸不斷朝大尺寸方向發(fā)展,從 100mm、125mm、156.75mm、166mm 等尺寸增大到 182mm(M10)、210mm(G12)。

在硅片厚度方面,“薄片化”能夠有效減少單片耗硅量,在金剛線切割技術(shù)的助力下,已成為硅片企業(yè)共同瞄準(zhǔn)的技術(shù)降本方向。根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)數(shù)據(jù),2023 年多晶硅片平均厚度為 170μm,P 型單晶硅片平均厚度在 150μm 左右。根據(jù)申萬(wàn)宏源數(shù)據(jù),硅片厚度每下降 1μm,可帶來(lái) 0.44%硅料成本節(jié)約。與此同時(shí),N 型硅片厚度下降潛力顯著高于 P 型硅片,2023 年用于 TOPCon 電池的 N 型硅片平均厚度為 125μm,用于 HJT 電池的硅片厚度約 120μm。N 型超薄硅片更符合行業(yè)對(duì)快速降本的訴求,滲透率有望快速提升。

然而,近年來(lái),隨著硅片生產(chǎn)技術(shù)的不斷完善,一味地卷尺寸、厚度,已經(jīng)不能滿足光伏產(chǎn)業(yè)的發(fā)展要求了。硅片的性能提升越來(lái)越緩慢,硅片產(chǎn)品同質(zhì)化愈發(fā)明顯。

愛(ài)旭股份董事長(zhǎng)陳剛認(rèn)為,光伏行業(yè)有一個(gè)顯著的特質(zhì):新技術(shù)出來(lái)了,舊技術(shù)就變得毫無(wú)價(jià)值。

硅片進(jìn)入行業(yè)全面虧損時(shí)期

當(dāng)前,光伏產(chǎn)業(yè)鏈各環(huán)節(jié)內(nèi)卷有愈演愈烈之勢(shì)。硅片環(huán)節(jié)行業(yè)集中度高,硅片價(jià)格大幅下滑,市場(chǎng)盈利能力逐步下降,產(chǎn)能出清逐步加速。

硅片環(huán)節(jié)已經(jīng)是負(fù)利潤(rùn),早在3月27日,中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)就表示:“下游硅片庫(kù)存超過(guò)35GW,硅片價(jià)格已跌破現(xiàn)金成本。”

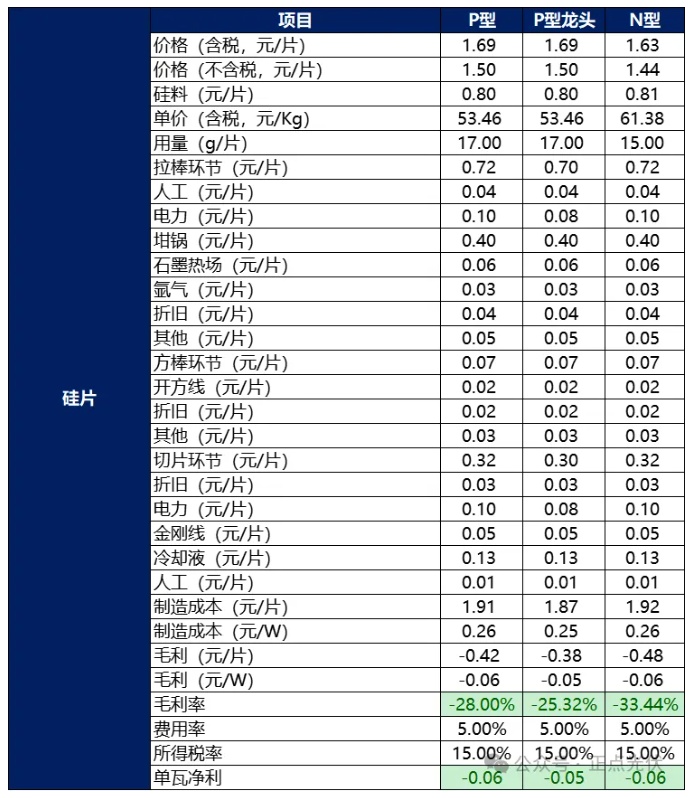

主材各環(huán)節(jié)的利潤(rùn)情況,如下圖所示。

硅片毛利潤(rùn)的詳細(xì)計(jì)算表

“我們光伏行業(yè)面臨的問(wèn)題和挑戰(zhàn)持續(xù)存在,有的還在不斷地?cái)U(kuò)大,目前主要的問(wèn)題就是行業(yè)競(jìng)爭(zhēng)加劇,產(chǎn)業(yè)過(guò)度擴(kuò)張,產(chǎn)品價(jià)格下降過(guò)快,廣大企業(yè)生存壓力非常大。”中國(guó)光伏行業(yè)協(xié)會(huì)理事長(zhǎng)、陽(yáng)光電源董事長(zhǎng)曹仁賢表示。

現(xiàn)在,光伏正處于過(guò)度競(jìng)爭(zhēng)之中,每一家頭部一體化企業(yè)都在追求全面成本領(lǐng)先。基于自身的技術(shù)領(lǐng)先優(yōu)勢(shì),追求更大的差異化、追求專業(yè)化,會(huì)不會(huì)更容易破局呢?

參考來(lái)源:

【1】華夏能源網(wǎng)《硅片市場(chǎng)內(nèi)已卷到天了》

【2】華經(jīng)情報(bào)網(wǎng)《2023年全球及中國(guó)光伏硅片行業(yè)發(fā)展現(xiàn)狀及競(jìng)爭(zhēng)格局分析,將趨向于大尺寸、高效能的發(fā)展》

【3】千際投行《2024年中國(guó)光伏行業(yè)研究報(bào)告》

【4】感嘆號(hào)科技《愛(ài)旭股份董事長(zhǎng)陳剛:光伏如何才能不“卷”?》

【5】投研實(shí)習(xí)生《光伏硅片技術(shù)變革:危機(jī)中孕育的行業(yè)新未來(lái)》

(中國(guó)粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,存在侵權(quán)請(qǐng)告知?jiǎng)h除!