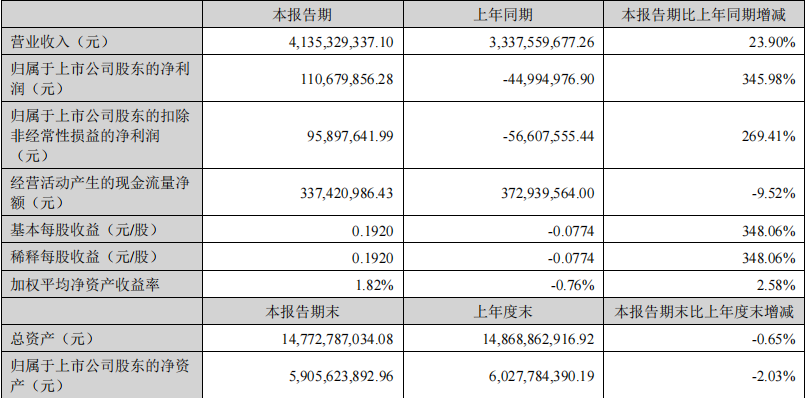

中國粉體網訊 近日,道氏技術發布2024年半年報, 公司上半年度實現營業收入41.35億元,較上年同期增長23.90%。實現凈利潤1.10億元,較上年同期增長345.98%,實現扣除非經常性損益后的凈利潤9589.76萬元,較上年同期增長269.41%。

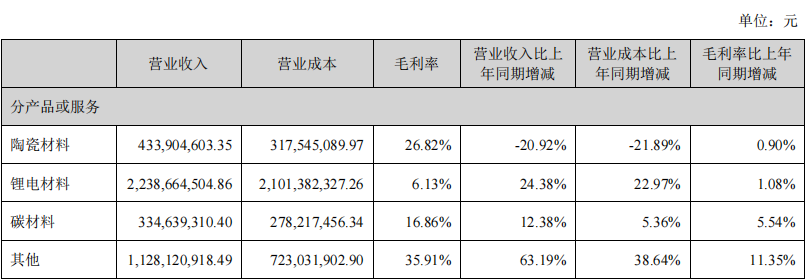

據道氏技術半年報顯示,報告期內營業收入較上年同期增長,主要系碳材料和鋰電池業務市場需求增長,公司產品銷量提升,同時產品結構優化,高端產品占比增加。

碳材料業務進展

在碳材料業務方面,道氏技術的碳材料產品主要為碳納米管導電劑和石墨烯導電劑。公司持續完善催化劑、碳納米管粉體、高純粉體、導電漿料、NMP回收等完整的導電劑供應鏈和研發體系。已形成“青島+江門(古井和恩平)+龍南”三大導電劑生產基地,共 6.5 萬噸漿料產能。

道氏技術在傳統化學氧化還原法的基礎上,自主開發出新型石墨烯制備技術,成為國內石墨烯產業化的領軍企業。公司碳納米管的研發能力居行業前列,已經積累了豐富的技術儲備,包括新型連續化環保提純技術、單壁碳納米管的研發制備、高倍率碳納米管的制備技術、高固含量導電劑的制備、石墨烯粉體工業制備體系工藝和技術、石墨烯導電漿料制備工藝和技術、石墨烯碳納米管復合導電漿料工藝和技術、碳納米管粉體制備技術、氧化插層石墨快速制備石墨烯技術等,成為公司不斷創新發展的基石。同時,將產品線延伸至石墨負極和硅基負極材料,有望成為道氏技術業績的快速增長點。

鋰電池業務進展

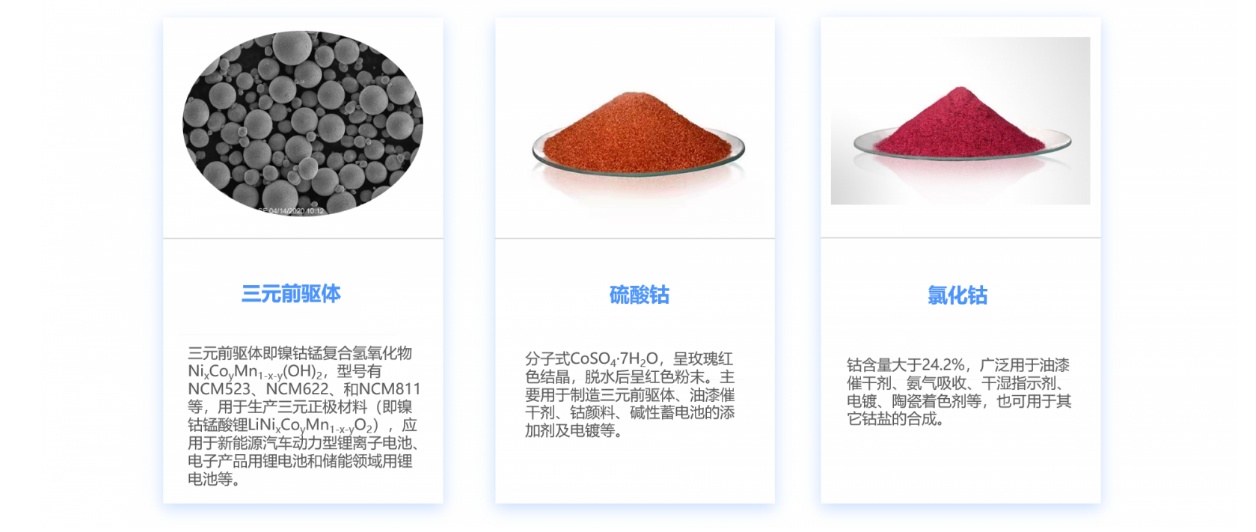

在鋰電池業務方面,道氏技術以控股子公司蕪湖佳納作為控股管理平臺,下設各子公司經營三元前驅體和鈷鹽的相關研發、生產和銷售。在研發方面,公司專注于單晶、高鎳、無鈷、四元前驅體等核心引擎技術開發,深度布局前驅體迭代技術和前沿產品。

此外,在市場需求增加的背景下,道氏技術積極推進產能建設。目前,公司已形成“英德 + 龍南 + 蕪湖”三大三元前驅體生產基地,并配套鈷鎳鹽產線,產能不斷提升。

碳材料和鋰電池市場前景廣闊

隨著新能源汽車市場的快速發展以及儲能市場需求的增長,碳材料和鋰電池的市場空間不斷擴大。

在碳材料領域,據悉2023年中國鋰電池導電劑(折合為粉體)出貨4.6萬噸,同比增長24%,預計未來海外碳納米管市場需求將規模放量,國內碳納米管粉體出口增加。同時,4680大圓柱電池、半固態電池及其他高能量密度及高倍率電池的發展,將帶動單壁碳納米管市場增長。

在鋰電池領域,根據信達證券預測,未來鋰電池需求量有望持續擴大,2025年全球鋰電池需求量有望接近2000GWh。隨著全球新能源車市場需求的持續增長,三元鋰電池出貨量穩步上升。道氏技術持續優化產品結構,提升產品性能,積極拓展海外市場,與國際知名客戶建立了穩定的合作關系。主要客戶:比亞迪股份有限公司、寧德時代新能源科技股份有限公司、中創新航科技股份有限公司等。

碳材料業務和鋰電材料業務逐漸成為核心戰略業務。道氏技術深度布局新能源電池材料迭代技術和前沿產品,構建了“鎳鈷資源、冶煉業務、正極材料、負極材料、導電劑材料、電池循環回收利用”的一體化產業鏈,朝著“鋰電材料整體解決方案提供商”的目標穩步發展。

參考來源:道氏技術2024年半年報,信達證券等

(中國粉體網編輯整理/留白)

注:圖片非商業用途,存在侵權請告知刪除!