中國粉體網訊 在4月18日召開的湖南裕能年度股東大會上,相關負責人表示,“雖然過去兩年行業整體盈利能力承壓,但供需矛盾持續改善,落后產能逐步淘汰,產品銷售價格有望回升至合理區間,以促進行業高質量發展。面向未來,磷酸鹽正極材料市場需求仍將保持快速增長態勢。”

2025年,磷酸鐵鋰行業發生怎樣的變化呢?

過去兩年間,磷酸鐵鋰行業深陷產能過剩困局。行業數據顯示,2024年我國磷酸鐵鋰材料實際出貨量已經達到驚人的246萬噸,較終端市場需求量超出近一倍,嚴重的產能過剩直接導致當年行業平均產能利用率長期徘徊在40%以下。

在產能利用率不足的同時,原材料碳酸鋰價格震蕩下行疊加“價格戰”的影響,導致磷酸鐵鋰正極材料銷售價格下降,行業競爭加劇,壓縮了企業的盈利空間,二線廠商普遍陷入虧損,頭部企業依靠規模效應維持微利。

2025年,磷酸鐵鋰行業迎來需求爆發新階段。在電動汽車市場對高性能動力電池需求持續攀升(能量密度要求達180-200Wh/kg,快充性能成為標配)和儲能市場化政策加速落地的雙重驅動下,行業內通過技術升級、產品迭代等手段提升盈利空間和市場需求。目前行業整體產能利用率已從2024年的40%低點回升至55-60%,頭部企業更達75%以上,市場正從"價格戰"向"價值戰"轉型。

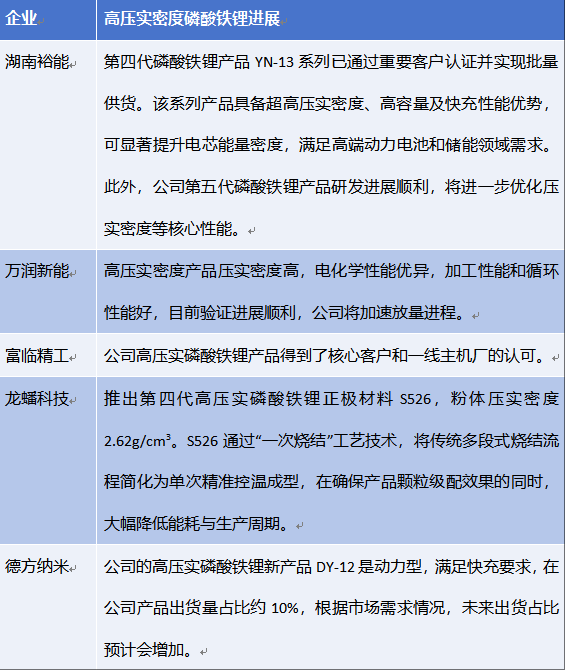

高壓實密度磷酸鐵鋰需求明顯

從寧德時代發布神行電池開始,磷酸鐵鋰動力電池向更高能量密度+快充迭代;與此同時,2024年儲能電芯容量主流指標正在由280Ah加速向314Ah演進,大容量儲能電芯的快速切換與產能釋放成為影響企業出貨的重要因素。

高性能電芯對于磷酸鐵鋰正極提出更高壓實密度要求。壓實密度指的是在一定的壓力下,電池極片單位體積內所含材料的質量,與極片比容量、效率、內阻以及電池循環性能有密切的關系。在體積不變的前提下,要提升電池的能量密度,需要提升鐵鋰正極片的極片壓實密度。行業內普遍將磷酸鐵鋰劃分為五代產品,目前市場以第二代、第三代產品為主流,第四代需求增長迅速,第五代處于研發或小規模試驗階段,尚未實現商業化量產。

相較于2.6g/cm3以下僅需一次燒結的磷酸鐵鋰,高壓實磷酸鐵鋰的技術門檻主要體現在兩個方面:一是顆粒分布難以精準控制,高溫燒結易產生磷化鐵雜相;二是產氣量大易損壞碳包覆,導致比表面積和阻抗增大、鐵溶出升高。此外,高壓實磷酸鐵鋰也帶來了一些新的技術挑戰,例如可能導致孔隙率低導致電解液滲透不充分、應力分布不均導致極片機械強度降低等問題。因此,掌握包覆、摻雜、大小顆粒級配(梯度設計)等關鍵技術也構成了磷酸鐵鋰廠商的工藝技術壁壘。

較高的技術壁壘激發更大的盈利空間,磷酸鐵鋰壓實密度越高,議價權越高。

2024年下半年來,高壓實鐵鋰出貨占比提升明顯。高壓實鐵鋰制備所需二燒工藝有待生產經驗積累、供給處于相對緊張狀態,帶動加工費上漲。此外,電池廠商愿意并已落實對高壓實鐵鋰產品支付較高溢價,壓實密度達2.5-2.7g/cc的鐵鋰普遍可獲得1000-3000元溢價。

目前,行業內僅有幾家頭部企業能供應高壓實磷酸鐵鋰。

磷酸錳鐵鋰滲透率有望提升

磷酸鐵鋰和磷酸錳鐵鋰在性能上有一定的相似性,但在能量密度、循環次數以及度電成本上互有優劣。磷酸錳鐵鋰具備高能量密度,高安全、低成本等優勢,在存量替代需求以及下游差異化競爭下,磷酸錳鐵鋰依賴技術迭代打開高端市場,未來滲透率有望提升。

受材料自身特性影響,磷酸錳鐵鋰依然存在循環性能較差等缺點,現有技術條件下磷酸錳鐵鋰主要和三元材料摻雜使用,更像是三元材料的差異化產品,而非磷酸鐵鋰的替代品。受三元電池終端裝機市占率下滑影響,2023-2024年磷酸錳鐵鋰未能實現大規模放量。隨著快充成為行業焦點,磷酸錳鐵鋰較差的倍率性能也阻礙了其在終端市場滲透率提升。隨著技術進步,德方納米、容百科技、當升科技、湖南裕能、萬潤新能等公司在磷酸錳鐵鋰上取得積極進展。

目前磷酸錳鐵鋰+三元材料的混合電池已經裝機上車。其中以寧德時代為主要裝機電池廠,配套以三元+磷酸錳鐵鋰混用為主,配套包括奇瑞星紀元ES、智界S7,以及享界S9等。國軒高科2023年5月發布的磷酸錳鐵鋰L600啟晨電池,電芯實現240Wh/kg的能量密度。欣旺達研發的磷酸錳鐵鋰電芯產品,能量密度達到235Wh/kg;中創新航已發布One-Stop高錳鐵鋰電池,支持整車續航達到700km。除車用外,磷酸錳鐵鋰在兩輪車等市場推進較快,在小儲能場景中錳鐵鋰也開始逐步滲透。

參考來源:

1.中銀證券《磷酸鐵鋰行業深度報告:行業盈利有望修復,產品升級加速格局分化》

2.國金證券《磷酸鐵鋰行業深度:景氣反轉向上,高壓密鐵鋰壁壘提升》

3.真鋰研究《暴增199.9%,磷酸鐵鋰今年真的“要變天”!》

4.鋰電材料工藝《磷酸鐵&鐵鋰企業︱現狀,困境,出路分析》

5.SMM《2025磷酸鐵鋰行業趨勢及供需分析》

(中國粉體網編輯整理/喬木)

注:圖片非商業用途,存在侵權告知刪除!